Seguramente estemos acostumbrados a ingresar este número, ya sea en facturas a domiciliar, contratos o a la hora de recibir un pago. Si bien seguramente sabemos para qué sirve a rasgos generales, poca gente sabe diferenciar el IBAN del número de cuenta, qué significa dicho número y todas las aplicaciones posibles del mismo. Así que empecemos por definir qué es el IBAN.

El IBAN o International Bank Account Number es, como su nombre indicaría en castellano, un número de cuenta bancaria internacional. Este número, desde 2014, ha pasado a sustituir al antiguo CCC (Código Cuenta Cliente), en pos de estandarizar un tipo de numeración para todos los países de la Unión Europea, pero también incluyendo Islandia, Liechtenstein, Noruega, Mónaco, San Marino y Suiza). De esta manera, los 28 países de la Unión Europea y los 6 añadidos comparten un tipo de numeración común, que facilita las transferencias SEPA (Zona Única de Pagos en Euros, o pagos en países donde se usa la moneda comunitaria).

¿Es el IBAN mi número de cuenta?

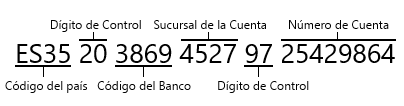

Aunque pueda parecer que el IBAN es nuestro número de cuenta, no es del todo cierto. El IBAN contiene nuestro número de cuenta, y a efectos prácticos lo usaremos para lo mismo (recibir pagos, domiciliar la cuota de un préstamo, etc.), pero también incluye más información. En dicho número, además de tu cuenta, queda reflejado también otro tipo de datos, como el banco y la sucursal de la cuenta bancaria.

Aquí tienes un ejemplo de cómo es un número IBAN y la información que contiene:

Gracias a esta nomenclatura, y una vez sepamos cada código a qué pertenece, con un número IBAN sabremos tanto al país como al banco y sucursal al que pertenecemos o estamos enviado dinero.

¿Es peligroso dar mi número IBAN?

Normalmente, el mayor peligro que hay al darle tu IBAN a terceros es que acaben ingresándote dinero.

Por supuesto, esto no significa que tengas que facilitarlo alegremente y dependerá de tu deseo de privacidad, aunque generalmente no es peligroso. Como ya indicamos, se puede obtener el banco y la sucursal de la cuenta, por lo que si no quieres que esos terceros tengan acceso a dicha información, no deberías facilitarlo.

Para pagar o domiciliar algo mediante el IBAN, siempre se requerirá comprobar la identidad del propietario de la cuenta, normalmente mediante DNI. Ya sea un contrato telefónico o domiciliar un préstamo, cualquier entidad que pretenda hacerlo tendrá que comprobar que el solicitante es el propietario de la cuenta. No obstante, si estas comprobaciones dependen de una persona, no hay garantías de que esto se cumpla al 100%. Aunque es extraño que este tipo de situaciones ocurran, los que quieran asegurarse al 100% no deberían dar su IBAN a terceros de los que no se fíen.

¿Y qué es el código BIC o SWIFT?

Puede que en otras ocasiones te pregunten por otro código que no es el IBAN: el código BIC (Bank International Code) o SWIFT (Society for Worldwide Interbank Financial Telecommunication). Este código internacional es anterior al IBAN, y se trata de un código de 8 a 11 letras que da información acerca del banco y sucursal. Como ves, en el IBAN este tipo de información ya está incluida, por lo que no es común que se te pida.

No obstante, puede que ante ingresos o pagos a entidades fuera de la zona euro, se te solicite este código. Tendrás que acceder a tu banco para consultarlo, aunque suelen ser bastante intuitivos.

Comparamos préstamos de 100 a 10.000 euros con diferentes tipos de intereses, desde el 0% hasta el 390%. Como ejemplo, un préstamo de 1.000€ a un plazo de dos años, con un TAE del 79,38% tiene unos intereses de 737,61€. Cantidad total a devolver 1.737,61€.

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

La dirección de correo electrónico parece ser incorrecta. Por favor, revise la dirección o introduzca una nueva.