Calculadora – Cálculo de intereses y simulador de préstamo

Calculadora

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

La dirección de correo electrónico parece ser incorrecta. Por favor, revise la dirección o introduzca una nueva.

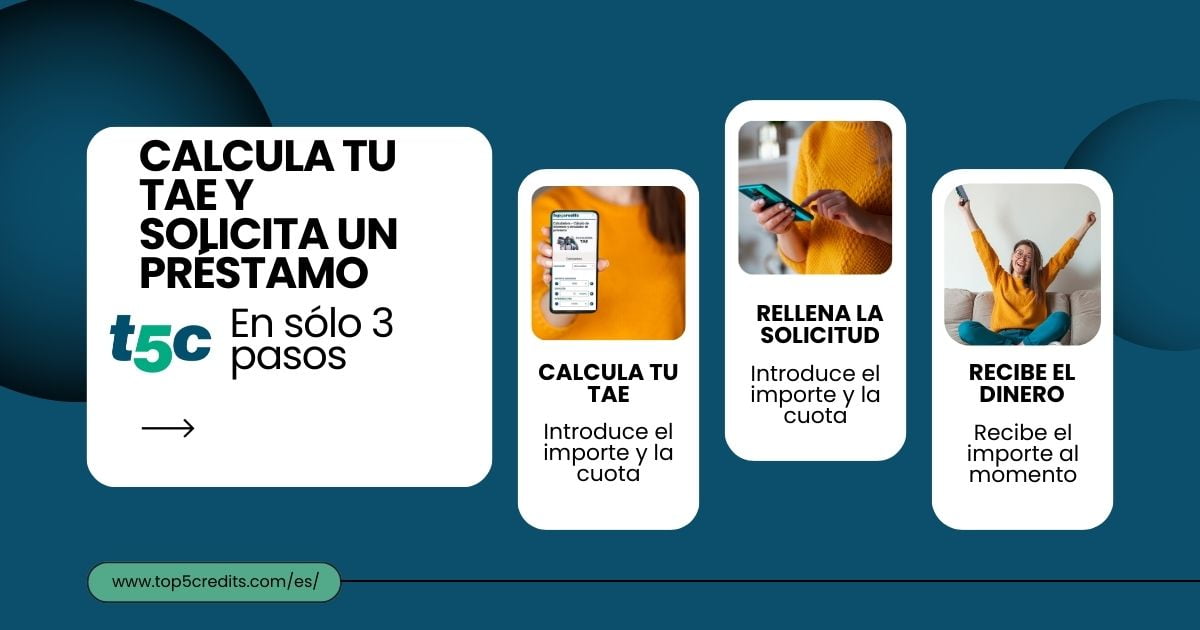

Si quieres calcular los intereses, plazos y mensualidades de tu préstamo ideal, ahora con nuestra calculadora TAE puedes hacerlo. Podrás introducir todos los datos, tanto como para saber todos los detalles del préstamo que te interesa, como para crear tu propio préstamo y buscar uno similar.

La Calculadora de Préstamos es totalmente gratuita y desarrollada por Top5Credits.com

Simulador de préstamos y calculadora TAE

Con nuestra nueva calculadora de préstamos, podrás calcular la TAE, cuota del préstamo, intereses e incluso obtener un cuadro de amortización del préstamo con todas las mensualidades a pagar, con fechas e importes. Prácticamente podrás crear y simular un préstamo desde cero, con todas las condiciones que desees. Podrás modificar el TAE, intereses, importe total a amortizar, e incluso añadir posibles comisiones adicionales para calcular cuánto vas a pagar en total.

Puedes personalizar prácticamente cualquier aspecto del préstamo, incluso detalles que las financieras a veces no incluyen en sus ofertas o cuadros de amortización del préstamo.

¿Qué es una calculadora de TAE?

La Tasa Anual Equivalente (TAE) es un indicador financiero crucial que refleja el costo real de un producto financiero, incluyendo tanto los intereses como otros costos asociados. Calcular la TAE manualmente puede ser complicado, pero gracias a las calculadoras de TAE, este proceso se simplifica de manera significativa.

Funciones Clave de una Calculadora de TAE:

- Precisión en los Cálculos: Las calculadoras de TAE utilizan fórmulas complejas que incorporan tanto la tasa de interés nominal como los gastos adicionales, asegurando una precisión en los cálculos difícil de lograr de manera manual.

- Eficiencia y Rapidez: Estas herramientas automatizadas agilizan el proceso, permitiéndote obtener resultados precisos en cuestión de segundos. Simplemente ingresa los datos relevantes, y la calculadora de TAE se encargará del resto.

- Comparación de Productos Financieros: La capacidad de comparar diferentes productos financieros basándose en su TAE es una ventaja significativa. Esto permite a los usuarios evaluar de manera efectiva las ofertas y seleccionar la opción que mejor se adapte a sus necesidades.

- Transparencia en las Finanzas: La TAE refleja el verdadero costo de un producto financiero, proporcionando transparencia y ayudando a los consumidores a tomar decisiones informadas sobre sus inversiones, préstamos o ahorros.

- Adaptabilidad a Diversas Situaciones Financieras: Las calculadoras de TAE son versátiles y se aplican a una variedad de productos financieros, como préstamos, tarjetas de crédito, cuentas de ahorro, entre otros. Esto las convierte en una herramienta esencial para cualquier persona que desee entender completamente los costos asociados a sus transacciones financieras.

En resumen, una calculadora de TAE es una herramienta valiosa que simplifica el proceso de calcular el costo real de los productos financieros, permitiendo a los usuarios tomar decisiones financieras informadas y mejorar su comprensión de los términos asociados a sus transacciones.

¿Por qué calcular la TAE de tu préstamo?

Las financieras normalmente adjuntan un contrato con su términos y condiciones, donde suele estar toda la información necesaria para decidirte. TAE, TIN, cuadro de amortización. No obstante, muchas veces los gastos y costes adicionales no están especificados y simplemente se incluyen en la TAE. Con esta calculadora podrás analizar exactamente la oferta que recibas detalle a detalle y comprobar que encaja.

Además, puedes hacerte a la idea de qué tipo de producto puedes optar o escoger. Puedes separar el TIN de la TAE y saber cuánto puedes ahorrarte si decides no abonar ciertos costes adicionales al crédito. Además, te recordamos que la TAE no incluye cargos indirectos del préstamo, como puede ser la cuota del seguro.

Diferencia entre el TIN y el TAE

Para evitar caer en promociones engañosas, tenemos que tener muy claro qué es el TIN, qué es la TAE y en qué se diferencian.

- TAE: ¿Qué es?: La TAE (que no el TAE, ya que es una tasa, a pesar de considerarse índice) es la Tasa Anual Equivalente. Es un cálculo que establece cuánto pagaremos a lo largo de un año en comisiones.

- TIN: ¿Qué es?: El TIN es el Tipo de Interés Nominal, y también se calcula en función a un año. El TIN refleja los intereses que se nos cargarán en la cuota a lo largo de un año.

Parecen ser lo mismo, pero definitivamente, no lo son. Y si has leído bien, encontrarás la diferencia. Y es que la diferencia entre TIN y TAE radica en que la TAE incluye todos los intereses a pagar relacionados con el préstamo, no solo los cargados en la cuota. Esto incluye comisiones que pagaremos una única vez o que prorratearán en las cuotas, pero que no son sólo el interés aplicado a la misma.

Puede sonar complicad, pero es más sencillo de lo que parece, pero es sencillo. Quizás lo veas más claro con este ejemplo:

- Pedimos un préstamo de 12.000€ a pagar en un año. La cuota es de 120 euros. Esos 20 euros extra son el TIN, si el préstamo no tuviese ninguna comisión extra como la de apertura o estudio.

- No obstante, si el mismo préstamo tuviese dicha comisión, y la cuota fuese de 125 euros, el TIN seguiría siendo 20 euros, pero los 5 extra, que forman parte de la comisión de apertura, no se consideran TIN, por lo que la suma de ambos, los 25 euros, es la TAE.

Por ello, desde Top5Credits.com siempre alentamos a ignorar el TIN y fijarse sólo en la TAE, ya que reflejará la totalidad de lo que pagaremos.

Cómo funciona la Calculadora TAE de Préstamos

Nuestra calculadora de préstamos realiza un cálculo automatizado en base a la información que introduzcas. Puedes averiguar tanto la cuota que vas a pagar, como los plazos que tardarás así como el importe total. Para ello, deberás conocer la Tasa de Interés Nominal (TIN), así como posibles gastos extra (comisiones de apertura o estudio y gastos asociados como posibles seguros de impago). De esta manera, la calculadora hará un preciso cálculo de los intereses, tanto la TAE como los intereses totales.

Ya sea mediante el porcentaje de la TAE como separando el coste total de los intereses que vas a pagar, con nuestra calculadora de préstamos tendrás controlados todos los detalles de tu crédito, incluso gastos que no se contemplan en la TAE.

Calcular la cuota TAE del sistema de amortización

La tabla de amortización de préstamos es una herramienta financiera esencial que brinda una visión detallada del proceso de pago a lo largo del tiempo. Desglosando cada pago en intereses y principal, esta tabla ofrece claridad sobre la evolución de la deuda. Aquí te presentamos una descripción y ejemplos de los tipos de amortización más comunes.

¿Qué es una Tabla de Amortización de Préstamos?

Una tabla de amortización es un documento que muestra cómo se distribuyen los pagos de un préstamo entre intereses y capital durante el período del préstamo. A continuación, se presenta una tabla de ejemplo (las cifras son ilustrativas):

| Mes | Pago Total | Intereses | Principal | Saldo Pendiente |

|---|---|---|---|---|

| 0 | 50,000€ | |||

| 1 | 1,000€ | 300€ | 700€ | 49,300€ |

| 2 | 1,000€ | 294€ | 706€ | 48,594€ |

| 3 | 1,000€ | 288€ | 712€ | 47,882€ |

| … | … | … | … | … |

| 24 | 1,000€ | 20€ | 880€ | 23,120€ |

| 25 | 1,000€ | 60€ | 940€ | 22,180€ |

| 26 | 1,000€ | 30€ | 970€ | 21,210€ |

Nota: Las cifras son ficticias y solo se utilizan con fines ilustrativos.

Tipos de Amortización:

- Amortización Lineal:

- Pagos mensuales constantes.

- Desglose uniforme entre principal e intereses.

- Amortización Francesa (Cuota Fija):

- Cuota mensual constante.

- La parte destinada a intereses disminuye con el tiempo.

- Amortización Alemana (Cuota Decreciente):

- Cuota mensual constante.

- La parte destinada a intereses es más alta al principio y disminuye progresivamente.

- Amortización Gradual:

- Reducción gradual de los pagos mensuales.

Importancia de Comprender una Tabla de Amortización:

- Planificación Financiera:

- Facilita la planificación anticipada de los pagos.

- Toma de Decisiones Informada:

- Brinda información detallada sobre el costo total del préstamo.

- Evaluación de Oportunidades de Pago Adelantado:

- Permite identificar momentos estratégicos para pagos adicionales.

En resumen, la tabla de amortización de préstamos es esencial para tomar decisiones financieras informadas.

Preguntas Frecuentes

La TAE la totalidad de los intereses que pagarías a lo largo de un año respecto al dinero solicitado. Puedes calcular el TAE de tu préstamo con nuestra calculadora.

El TIN es el porcentaje de intereses que abonarás cada mes. No son los intereses totales pues no incluye comisiones únicas (como la de estudio o apertura)

En el cuadro de amortización del préstamo podrás ver el importe exacto de cada mensualidad, así como su número y la fecha de las mismas.

Con la calculadora de préstamos no sólo podrás confirmar que tu contrato está correcto, si no que podrás personalizar un crédito a tu gusto si quieres negociarlo con la financiera.

Otros simuladores

Simulador de préstamos personales

Simula tu préstamo personal para que conozcas de antemano todos los detalles de tu préstamo, incluso los que la financiera no te indique.

Simulador de préstamos flexibles

Calcula los intereses a devolver y las cuotas de tu préstamo por más flexible que sea, incluyendo posibles comisiones ocultas que no estén indicadas.,