Instabank er en norsk, digital bank, og tilbyr lån, sparing og forsikring.

Les mer…

Banken er opptatt av digital utvikling og jobber for at kunden skal ha det bra. Instabank ASA ble opprettet i 2016 og er medlem av bankenes sikringsfond og FINFO (Finansieringsselskapenes Forening). Det er mulig å ta opp lån inntil 500.000 kr. Instabank tilbyr nominell rente fra 7,99 % – 19,99 %, et etableringsgebyr på 900 kr, og termingebyr på 40 kr. Det er også mulig å velge fleksibelt lån og refinansiering. Hvis man ønsker det, så kan man velge betalingsforsikring. Det finnes ulike lån å velge mellom, blant annet Fleksibelt lån, Refinansiering, og lån til ulike prosjekter, for eksempel oppussing eller Lån til kjøretøy og båt. Ved tilbakebetaling kan kunden selv bestemme månedsbeløp, ut ifra et minimumsbeløp, og hele avdraget kommer på 1,67 % av benyttet kreditt. Det er ikke krav til norsk statsborgerskap når man søker om lån.

Det er flere kriterier for å ta opp lån hos Instabank, blant annet: kunden må være fylt 23 år, man kan ikke ha noen betalingsanmerkninger og man må ha en brutto årslønn på minimum 250.000 kr. I tillegg kommer flere kriterier blant annet hvor mye gjeld kunden kan ha fra før; kunden kan ikke ha mer gjeld enn 5X inntekten. Kunden må også tåle en viss renteøkning, og det er begrensning i forhold til alder og nedbetaling, på ulike lån; for eksempel så kan ikke kundens alder og hans nedbetalingstid overskride 80 år. Instabank har flere ulike nedbetalingstider for sine lån, blant annet så har Nedbetalingslån en nedbetalingstid på 3-5 år, og et Fleksibelt lån har fleksibel nedbetalingstid. I løpet av låneperioden må kunden sende inn dokumenter, for eksempel selvangivelse, leiekontrakt, årsregnskap hvis man er selvstendig næringsdrivende, og så videre.

I vår sammenligning har vi gitt hver enkelt bank, långiver og finansagent en universell poengsum fra 1 til 5. Hos banker og långivere er fokuset på renter, gebyrer og brukeropplevelse. Hos finansagenter er fokuset på hvor mange banker de er koblet til og brukeropplevelsen. For å gjøre det lettere for deg å velge riktig leverandør, har vi for hver bank, långiver eller finsansagent identifisert pluss- og minussider. Pluss- og minussidene kan du se på sammenligningen ovenfor ved å klikke på «Les mer».

| Lånebeløp | 5 000 - 500 000 kr |

| Løpetid | 3 - 15 år |

| Effektiv rente | 8.90 - 39.00% |

- Meget konkurransedyktige betingelser

- Enkle og nettbaserte søkeprosesser

- Ikke krav om norsk statsborgerskap

- Din samlede gjeld kan ikke være mer enn 5 x brutto inntekt

Du kan søke om Instabank forbrukslån via nettsiden til partneren vår Superfinans (en del av Sambla Group). Da får du tilbud fra 19 ulike banker samtidig. Eks: 150 000 o/5 år – Eff 13,31%, Kost 52 752. Tot: 202 752. Løpetid min. 1 år – maks. 15 år, eller maks. 5 år om du ikke skal refinansiere. Effektiv rente 5.01% - 25.00%.

Alternativer til Instabank

I vår sammenligning har vi gitt hver enkelt bank, långiver og finansagent en universell poengsum fra 1 til 5. Hos banker og långivere er fokuset på renter, gebyrer og brukeropplevelse. Hos finansagenter er fokuset på hvor mange banker de er koblet til og brukeropplevelsen. For å gjøre det lettere for deg å velge riktig leverandør, har vi for hver bank, långiver eller finsansagent identifisert pluss- og minussider. Pluss- og minussidene kan du se på sammenligningen ovenfor ved å klikke på «Les mer».

| Lånebeløp | 5 000 - 600 000 kr |

| Løpetid | 1 - 15 år |

| Effektiv rente | 6.29 - 31.30% |

- Uforpliktende

- Gratis

- Anerkjente banker og finansagenter

I vår sammenligning har vi gitt hver enkelt bank, långiver og finansagent en universell poengsum fra 1 til 5. Hos banker og långivere er fokuset på renter, gebyrer og brukeropplevelse. Hos finansagenter er fokuset på hvor mange banker de er koblet til og brukeropplevelsen. For å gjøre det lettere for deg å velge riktig leverandør, har vi for hver bank, långiver eller finsansagent identifisert pluss- og minussider. Pluss- og minussidene kan du se på sammenligningen ovenfor ved å klikke på «Les mer».

| Lånebeløp | 25 000 - 600 000 kr |

| Løpetid | 1 - 15 år |

| Effektiv rente | 6.82 - 48.76% |

- Søk lån hos 19 banker

- Finn det rette lånet for deg

- Du får det beste tilbudet

| Effektiv rente | 8.90% - 39.00% |

|---|---|

| Lånebeløp | 5000kr - 500000kr |

| Løpetid | 3 - 15 år |

| Alder | 23+ |

Anmeldelse av Instabank 11/2019

Jeg synes Instabank leverer gode kundetjenester innen lån, og produktene er gode. Hjemmesiden er informativ og kundevennlig, og det er mulig å sette seg inn i forskjellige produkt. På forhånd hadde jeg sjekket de ulike lånetilbudene, og hva som er forskjell i pris, og kriterier for å søke. Jeg synes det er bra at Instabank tilbyr lån til ulike prosjekter, dette gjør lånetilbudet mer mangfoldig og valgfriheten større. Det finnes flere utfyllende artikler om lån på hjemmesiden, og spørsmål/svar for ulike problemstillinger. Jeg skulle kanskje ønske at banken var mer detaljert og ga flere opplysninger, om for eksempel renter og gebyrer/pris og tilbakebetaling. Det burde også vært en mer detaljert lånekalkulator, som inkluderte mer enn bare lånebeløp. Ettersom de skryter av å være en digitalbank, så synes jeg det er rart at de ikke tilbyr app-løsninger på telefon, noe som gjør det greiere for meg å administrere mine penger.

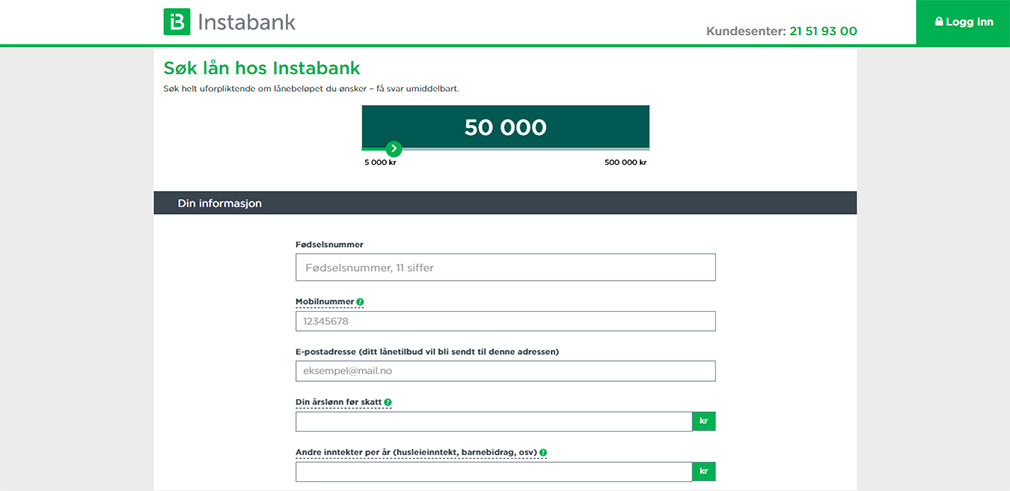

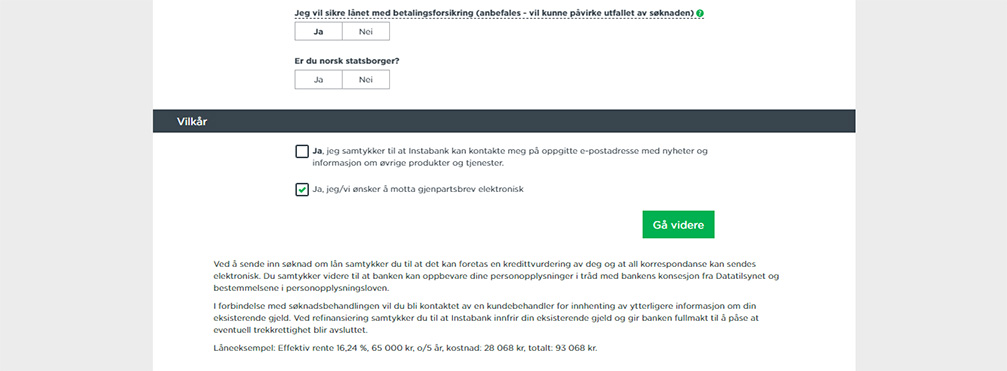

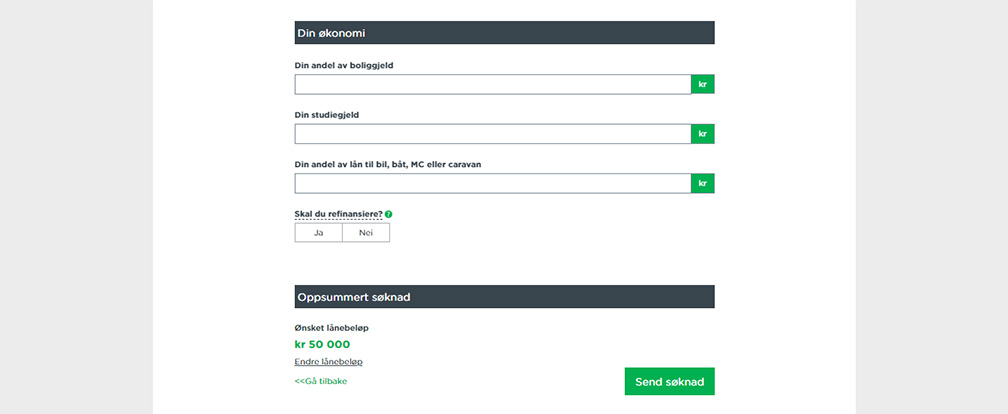

Jeg bestemte meg for å ta opp et lån på 50.000 kr via låneskjemaet til Instabank, som et forbrukslån. Lånebeløpet kunne jeg velge ved en moderne beløpsmåler øverst. Jeg fylte inn informasjon som telefon, personnummer og e-post, og jeg måtte også fylle inn årslønn før skatt og andre inntekter. Jeg kunne velge betalingsforsikring, noe jeg syntes var greit og svarte «Ja» på det. Jeg ønsket ikke å motta tilbud eller forespørsler fra Instabank og jeg valgte å motta gjenpartsbrev elektronisk. Det at Instabank tilbyr slike moderne løsninger, viser at de tenker på miljøet, noe jeg syns er bra. Før jeg gikk videre til neste trinn, så fikk jeg opplyst at jeg nå samtykket til å bli kredittvurdert og at de opplysningene jeg hadde oppgitt var korrekte. Jeg fikk også informasjon om at jeg kom til å bli oppringt av en saksbehandler angående min gjeld og jeg fikk informasjon om refinansiering.

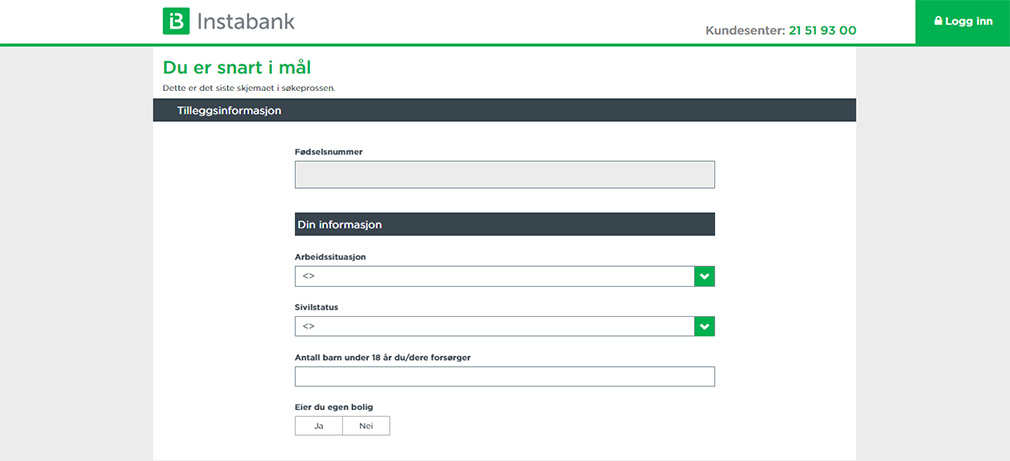

På neste trinn måtte jeg fylle inn tilleggsinformasjon som arbeidssituasjon og boforhold. Jeg måtte også fylle inn gjeldsinformasjon og om jeg ønsket refinansiering, noe jeg svarte «Nei» på, siden jeg ikke har gjeld. Det er viktig å vite at opplysninger du oppgir, for eksempel at du leier bolig, krever at du oppgir leiekostnader, oppgir du partner eller barn, så må du kanskje oppgi inntektsforhold om din partner og barnebidrag. Ønsker du å refinansiere, så må du oppgi hvor mye du ønsker å refinansiere. Refinansiering kan være lurt, ettersom du da vil få et billigere lån og et mindre lånebeløp. Dette var siste trinn i søknaden og jeg hadde mulighet til å endre lånebeløpet før jeg skulle trykke «Send søknad». Hva som skjer videre er ikke oppgitt, noe som kunne vært mer utfyllende.

Jeg var fornøyd med låneprosessen og syns låneskjemaet var positivt og greit, og også moderne. Det var bra at jeg på forhånd hadde lest om lån og priser, dette gjorde meg mer sikker på mitt valg. Det som var negativt var at jeg ikke fikk noe informasjon om kostnad, renter og nedbetaling direkte i låneskjemaet, noe som kunne vært mer konkret, det var bare et låneeksempel – dette gjorde meg usikker. Instabank har ikke egen app der du kan søke om lån, så det er litt dumt. Da jeg prøvde å logge inn i nettbanken fikk jeg det ikke til å fungere, noe som var dumt. Jeg synes Instabank passer den gjennomsnittlige lånesøker, og det kan være et bra alternativ for den som søker lån for første gang. Jeg synes det er bra at det er en digitalbank, dette viser at de er fremtidsrettet og har kunden i fokus.

Hvordan er åpenheten?

Jeg synes Instabank er flinke til å informere om ulike lånetilbud og de har også relevante artikler. På den andre siden, så synes jeg de informerer litt for generelt angående lån, og det kunne vært mer konkret og detaljert. Det er viktig å lese siden om lån før du søker, for der er god veiledning til hvordan du skal søke og hva du kan forvente. Selve låneskjemaet gir deg grei informasjon, men viktige ting som rente, kostnad og tilbakebetaling er det ingen informasjon om. Jeg kunne kanskje foretrukket mer informasjon om banken slik at jeg vet at de er til å stole på. Låneskjemaet er bra, og gir kunden gode valg slik at du kan få det beste tilbudet. Blant annet blir du spurt om refinansiering, betalingsforsikring, elektronisk løsning eller på papir, og banken gjør deg trygg på dine valg.

Instabank tilbakebetaling

Viss du velger et fleksibelt lån så kan du selv velge hvor mye du vil betale tilbake hver måned, men banken krever et minimumsbeløp, og avdraget total sett tilsvarer 1,67 % av benyttet kreditt. Instabank er opptatt av kundens beste og sier at du selv kan velge hva du vil bruke lånet til. Som en digitalbank, foregår hele søknadsprosessen via nett. Dersom du tar ut et beløp fra lånekontoen, betaler du bare renter på det beløpet. De ulike lånene tilbyr ulik nedbetalingstid, for eksempel så har et Fleksibelt lån fleksibel nedbetalingstid, og et Nedbetalingslån har 3-5 års nedbetalingstid. Banken anbefaler at du velger betalingsforsikring på ditt lån, slik at du er sikret at lånet blir betalt dersom noe uforutsett skulle skje, for eksempel sykdom. Instabank tilbyr gode og fleksible løsninger, der du kan velge det lånet som best passer din situasjon.

ET LÅN FRA INSTABANK KAN FOR EKSEMPEL SE SLIK UT:

Lånebeløp: 65.000 kr o/5 år

Effektiv rente: 16,24 %

Løpetid: 5 år

Kostnad: 28.068 kr

Totalt: 93.068 kr

Kredittvurderingen foregår på bakgrunn av opplysninger gitt i søknaden, og søkers betalingsevne blir vurdert – dette avgjør om man får innvilget søknaden eller ikke.

Annonse

Fordeler med Instabank

1. Flere lånemuligheter

Hos Instabank har du flere lånemuligheter, blant annet Fleksibelt lån, Nedbetalingslån, Forbrukslån, Lån til kjøretøy og båt, og oppussingslån – dette gir et bra tilbud til kunden med flere valgmuligheter.

2. Fleksible og moderne løsninger

Ettersom dette er en digitalbank, så tilbyr de moderne og fleksible løsninger, som for eksempel nettbank, Fleksibelt lån med fleksibel nedbetaling, og det er også greit at kunden selv kan velge månedsbeløp.

3. Du kan selv velge månedsbeløp

Banken gir kunden mulighet til selv å bestemme månedsbeløp, ut ifra et minimumsbeløp som inkluderer renter og gebyrer, avdraget blir 1,67 % av benyttet kreditt.

Ulemper med Instabank

1. Nettbanken er vanskelig å få tilgang til

Jeg prøvde å få tilgang til nettbanken, men det lot seg ikke gjøre og jeg fikk en feilmelding. Det har kanskje noe med mitt kundeforhold å gjøre.

2. Flere kriterier for å søke om lån

Instabank lister opp en rekke kriterier for å kunne søke om lån, blant annet må du være fylt 23 år, ha en bruttoinntekt på over 250.000 kr, og alder i forhold til lån og nedbetaling er relevant.

3. Låneskjemaet gir lite informasjon om renter og kostnader

I låneskjemaet blir du bare bedt om å oppgi lånesum, og deretter får du ingen videre informasjon om hvilke renter eller kostnader du kan forvente på lånet ditt, dette synes jeg er dumt. Det kunne også vært sagt noe om nedbetalingstid og hvordan dette foregår.

Kundeservice

Telefon:

21 51 93 00

Åpningstider:

Man-fre. 7:00–20:00

Lør. 10:00-17:00

Søn. 14:00-18:00

Adresse

Drammensveien 175, 0277 Oslo, Norge

E-post

kundesenter@instabank.no

Nettside

www.instabank.no

Annonse

Spørsmål om Instabank

Nominell rente på et lån fra Instabank er fra 7,99 %. Se hvilken rente du kan få, klikk her.

Du kan søke om lån inntil 500.000 kr.

Lånesøknaden blir behandlet fortløpende og de fleste får svar umiddelbart.

Tilbakebetalingen foregår i henhold til betalingsplanen, og Instabank tilbyr fleksibel nedbetaling der du kan velge å kun betale et minimumsbeløp hver måned.

Våre brukeranmeldelser for Instabank

passer meg bra

ikke så fornøyd

Fikk tilbud!

Enkelt og greit

Ingen problemer med dette.

Meget fornøyd

Tusen takk 👍😊😊😊

Raskt svar, Takk

Veldig god og rask service

Rask saksbehandling. Søkte om usikret lån i to banker. Instabank ga en rente som lå hele 7% under den andre banken jeg fikk tilbud av. Synes det var en god rente til å være usikret lån.