Kraft Bank er startet i 2018 og driver med privat finansiering for kunder som har økonomiske problem eller utfordringer.

Les mer…

Det er altså ikke mulig å drive bedriftsfinansiering gjennom denne banken. Banken krever pant i eiendeler mot en slik økonomisk risiko. I tillegg er Kraft Bank opptatt av sparing, og bedriver finanstjenester gjennom lånemeglere, men det er også mulig å ta kontakt direkte med banken. Etter å ha fått hjelp av Kraft Bank skal situasjonen ha bedret seg, uansett. Deres primære tjeneste er refinansiering, så dersom man ønsker for eksempel et forbrukslån, så bør man oppsøke en ordinær bank.

Banken samarbeider blant annet med Ark Finans, Bolig & Finans og Axo Bank. Nominell rente er fra 6,95 % og effektiv rente er fra 7,36 %. Etableringskostnader er fra 20.000 kr, og terminkostnader er på 75 kr. Søknadskriteriene for å søke lån hos Kraft Bank er at du må være norsk statsborger, du må ha fast inntekt og kunne stille sikkerhet i bolig – i tillegg blir du kredittsjekket. Personer som ikke får innvilget ordinært lån, har gjerne betalingsanmerkninger eller andre økonomiske utfordringer, og det er disse menneskene Kraft Bank hjelper.

I vår sammenligning har vi gitt hver enkelt bank, långiver og finansagent en universell poengsum fra 1 til 5. Hos banker og långivere er fokuset på renter, gebyrer og brukeropplevelse. Hos finansagenter er fokuset på hvor mange banker de er koblet til og brukeropplevelsen. For å gjøre det lettere for deg å velge riktig leverandør, har vi for hver bank, långiver eller finsansagent identifisert pluss- og minussider. Pluss- og minussidene kan du se på sammenligningen ovenfor ved å klikke på «Les mer».

| Lånebeløp | 50 000 - 2 000 000 kr |

| Løpetid | Fleksibel |

| Effektiv rente | 7.36 - 13.73% |

- Hjelper kunder med komplisert økonomi

- Du kan ha med med-søker

- Personlig rådgivning

- Kraft Bank tilbyr bare ett låneprodukt

- Ingen lånekalkulator

- Banken har ikke app

Du kan søke om Kraft Bank forbrukslån via nettsiden til partneren vår Superfinans (en del av Sambla Group). Da får du tilbud fra 19 ulike banker samtidig. Eks: 150 000 o/5 år – Eff 13,31%, Kost 52 752. Tot: 202 752. Løpetid min. 1 år – maks. 15 år, eller maks. 5 år om du ikke skal refinansiere. Effektiv rente 5.01% - 25.00%.

Alternativer til Kraft Bank

I vår sammenligning har vi gitt hver enkelt bank, långiver og finansagent en universell poengsum fra 1 til 5. Hos banker og långivere er fokuset på renter, gebyrer og brukeropplevelse. Hos finansagenter er fokuset på hvor mange banker de er koblet til og brukeropplevelsen. For å gjøre det lettere for deg å velge riktig leverandør, har vi for hver bank, långiver eller finsansagent identifisert pluss- og minussider. Pluss- og minussidene kan du se på sammenligningen ovenfor ved å klikke på «Les mer».

| Lånebeløp | 5 000 - 600 000 kr |

| Løpetid | 1 - 15 år |

| Effektiv rente | 6.29 - 31.30% |

- Uforpliktende

- Gratis

- Anerkjente banker og finansagenter

I vår sammenligning har vi gitt hver enkelt bank, långiver og finansagent en universell poengsum fra 1 til 5. Hos banker og långivere er fokuset på renter, gebyrer og brukeropplevelse. Hos finansagenter er fokuset på hvor mange banker de er koblet til og brukeropplevelsen. For å gjøre det lettere for deg å velge riktig leverandør, har vi for hver bank, långiver eller finsansagent identifisert pluss- og minussider. Pluss- og minussidene kan du se på sammenligningen ovenfor ved å klikke på «Les mer».

| Lånebeløp | 25 000 - 600 000 kr |

| Løpetid | 1 - 15 år |

| Effektiv rente | 6.82 - 48.76% |

- Søk lån hos 19 banker

- Finn det rette lånet for deg

- Du får det beste tilbudet

| Effektiv rente | 7.36% - 13.73% |

|---|---|

| Lånebeløp | 50000kr - 2000000kr |

| Løpetid | Fleksibel |

| Alder | 18+ |

Anmeldelse av Kraft Bank 12/2019

Opplevelsen med søknadsprosessen er to-delt; på den ene siden er søknadsskjemaet greit å forholde seg til og moderne utformet, på den andre siden er det mange opplysninger å fylle ut, og det er også lurt å ha med med-søker for å få lånet innvilget, da vil også lånet være lettere å betjene. Jeg skulle ønske det var flere artikler på hjemmesiden om lån, og også mer informasjon om produktene, slik at det hadde vært lettere å forholde seg til banken.

Dersom du velger lån med sikkerhet i 2. prioritetsbolig, så er renten høyere(nom. 7,50 %, og eff. 8,14 %), ettersom det er et mindre lån. Dersom du ikke har sikkerhet i bolig, kan du velge «lån uten sikkerhet i bolig», men dette gis kun som et tillegg til «lån med sikkerhet i bolig» og har høyere rente enn «lån med sikkerhet i 2. prioritetsbolig» – den nominelle renten her er 11,95 % og den effektive renten er på 13,73 %; nedbetalingstiden er 5 år.

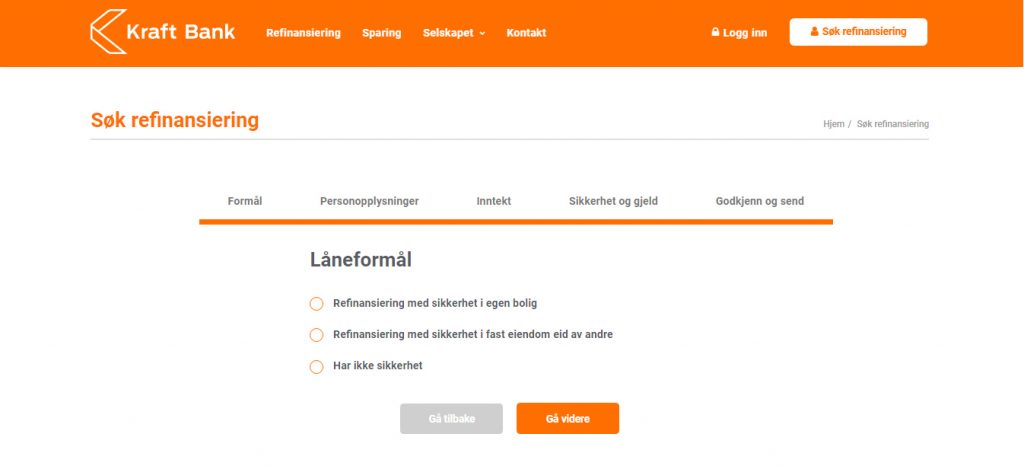

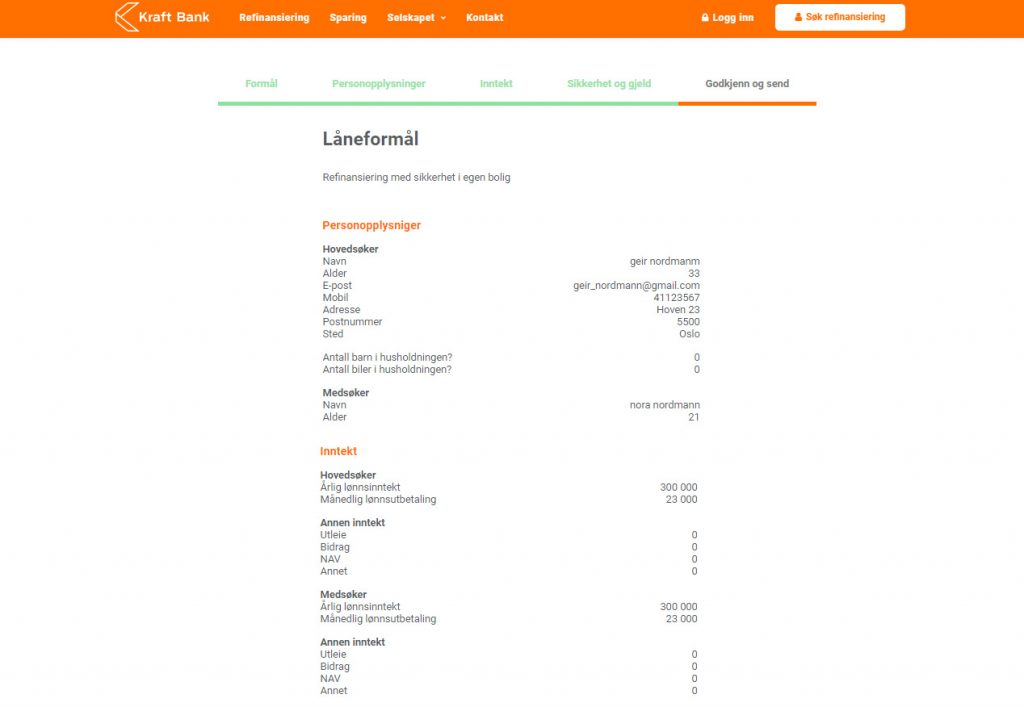

Jeg valgte å søke om et refinansieringslån fordi jeg har et studielån på 100.000 kr og et annet lån på 10.000 kr. Først var det litt vanskelig å finne frem til låneskjemaet, og det var ingen lånekalkulator – dette er kanskje fordi dette ikke er en ordinær bank, og i stedet for å søke om lån og nedbetalingstid, så blir du bedt om å oppgi økonomiske forhold, gjeld og lignende. På første trinn måtte jeg oppgi låneformål; som er Refinansiering med sikkerhet i egen bolig. Det er også mulig å velge Refinansiering med sikkerhet i andres bolig, eller «har ikke sikkerhet».

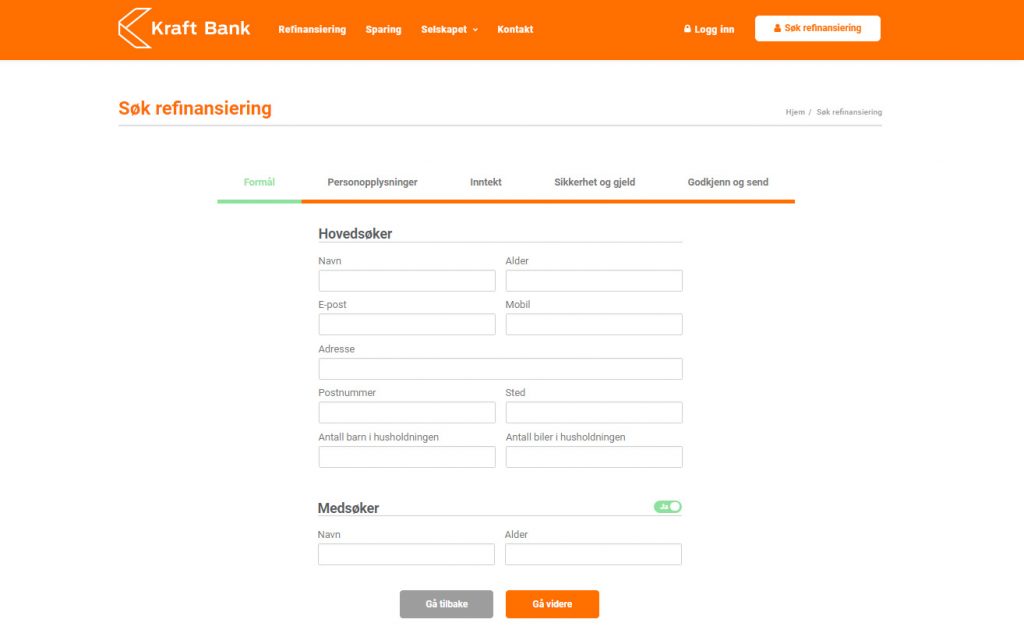

På neste trinn måtte jeg oppgi informasjon om hovedsøker og dens personinformasjon; som navn, alder, adresse, og også antall barn i husholdningen, som er 0, og antall biler som er 0. Dersom du oppgir tilleggsinformasjon, må du regne med å måtte fylle inn detaljer om dette også. Hvilke verdier du har i private eiendeler kan gi deg økonomiske fordeler når du søker lån. Det er lurt å ha med med-søker på dette låneskjemaet, ettersom dette ikke er en ordinær bank – du må også fylle inn opplysninger om med-søker. Dersom du ikke tar med med-søker, vil den økonomiske belastningen bli større og det blir stilt større krav til din økonomiske bakgrunn.

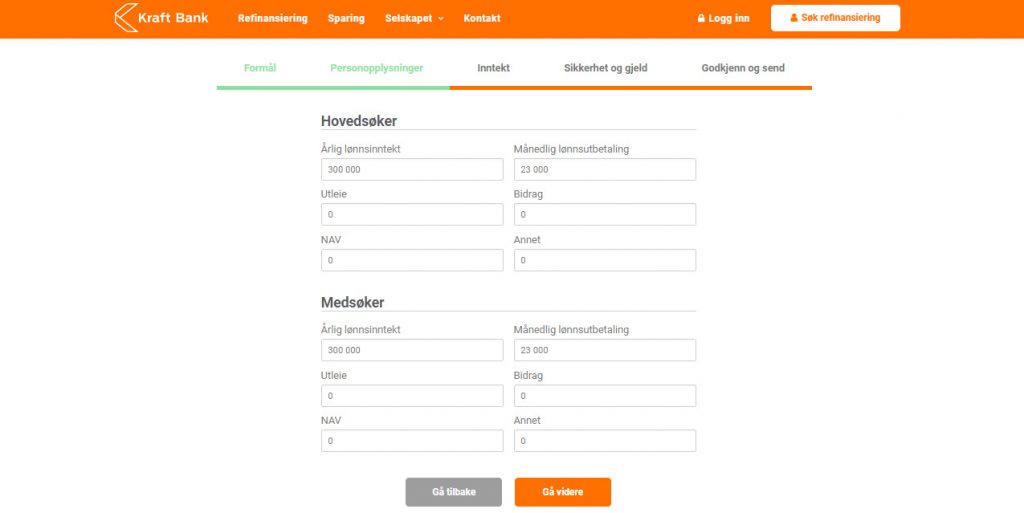

På neste trinn måtte jeg fortsette å fylle inn informasjon om økonomiske forhold hos hovedsøker og med-søker; som inntekt, som i mitt tilfelle er 300.000 kr, månedsinntekt, som i mitt tilfelle er 23.000 kr, og eventuelt andre inntekter som leieinntekter eller bidrag, som i mitt tilfelle er 0 kr. Når det gjelder min med-søker, så er inntekten på 300.000 kr og månedsinntekten er 23.000 kr, og det er ingen andre inntekter. Jo tryggere arbeidsforhold og inntekter du har, desto bedre sjanse har du for å få en vellykket søknad. Det er viktig å oppgi korrekte opplysninger og detaljerte opplysninger, slik at låneutgiveren har et bedre bilde av deg.

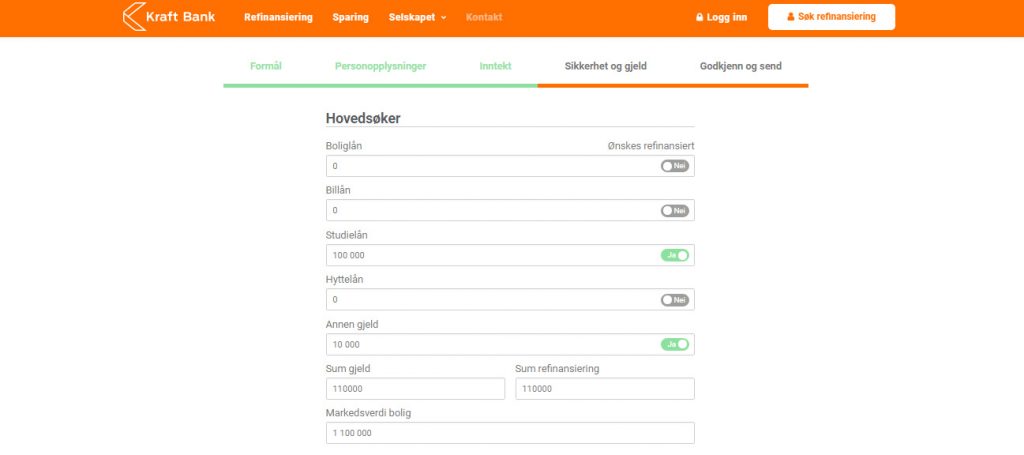

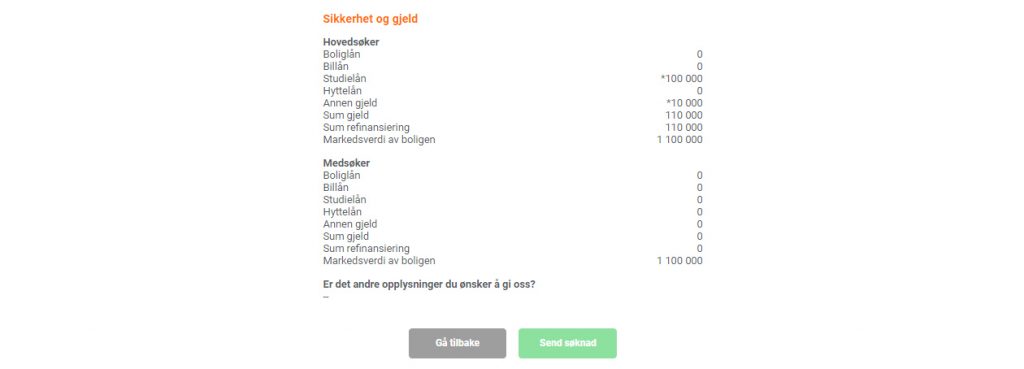

På neste trinn måtte jeg oppgi opplysninger om gjeld hos meg og min med-søker; som bolig-lån, studielån og lignende. Jeg oppga 100.000 kr i studielån, og 10.000 kr i annen gjeld, og jeg måtte oppgi markedsverdi på bolig som er 1.100.000 kr. Min med-søker har ingen gjeld. Verdien på din sikkerhet har mye å si for hvor mye lån du får innvilget. Dersom du har en komplisert økonomi så må du være forberedt på å måtte fylle ut en del opplysninger.

På neste trinn får du en oppsummering av dine opplysninger og hva du har oppgitt i lånesøknaden. Jo flere opplysninger du oppgir, og jo mer konkret du er i lånesøknaden, jo større er sjansen for at du får søknaden innvilget. Du har mulighet til å gå tilbake og endre søknaden. I tillegg må opplysningene være korrekte ettersom det blir gjort en kredittvurdering av deg.

Den helhetlige opplevelsen med lånesøknaden er grei, men kan være litt uvant dersom du er vant med en ordinær bank. Det er kun oppgitt nødvendig informasjon, så hvis du har flere spørsmål så bør du kontakte kundeservice. Det står ingenting om responstid på søknaden, noe som hadde vært greit, og banken oppleves dermed som umoderne. Vær obs på at du ikke oppnår noen økonomiske fordeler med denne banken hvis din økonomi er i orden.

Økonomiske utfordringer i hverdagen kan for eksempel være skilsmisse, arbeidsledighet eller sykdom. Banken har nettbank, noe som er greit, men du må være registrert som kunde før du kan bruke den. Det er viktig å være obs på de økonomiske forskjellene på de ulike lånetilbudene – for eksempel så vil et lån med Refinansiering i 2. prioritetspant i bolig ha en høyere rente enn en rente med lån med sikkerhet i bolig; ved 7,50% nominell rente, og effektiv rente 8,14%, ved et lån på 1.000.000 kr o/25 år. Total kostnad er: 2.259.474 kr.

Hvordan er åpenheten?

Det er grei informasjon på nettsiden om lånemuligheter, og i pris-listen kan du se forskjell på kostnader på lån med sikkerhet og lån uten sikkerhet. Det er mulig å opprette sparekonto. Ettersom denne lånetypen er basert på individuelle økonomiske forutsetninger, er det vanskelig å gi så mye mer informasjon utover det rent generelle. På spørsmål/svar-siden kan du finne svar på dine spørsmål, men dette kunne vært mer utfyllende. Det er vanskelig å gi noe konkret svar på kostnader ettersom dette blir vurdert med bakgrunn i din økonomiske bakgrunn.

Hvordan foregår tilbakebetalingen?

Det er ikke oppgitt så mye informasjon om tilbakebetaling, men Kraft Bank ser helst at usikrede lån blir nedbetalt først, helst over en periode på 5 år, og deretter er det ønskelig at bolig-lån blir nedbetalt opptil 30 år eller raskest mulig. Banken ønsker å samarbeide om å utarbeide en økonomisk plan for lånet – dette er veldig individuelt og det er vanskelig å si noe mer konkret. For å sikre en smidig tilbakebetaling, er det lurt å ha med med-søker slik at den økonomiske belastningen ikke blir så stor.

ET LÅN FRA KRAFT BANK KAN FOR EKSEMPEL SE SLIK UT:

Lånebeløp: 2.000.000 kr o/25 år

Etableringsgebyr: 20.000 kr

Nominell rente fra 6,95 %

Effektiv rente fra 7,36 %

Total kostnad: 4.264.057 kr

Dette er et låneeksempel hentet fra hjemmesiden, og er et eksempel på refinansiering; et annuitetslån med sikkerhet i bolig. Vær obs på at verdien av boligen din bestemmer hvor mye lån du får innvilget. Du finner også eksempel på lån der man for eksempel har pant i 2. prioritetsbolig.

Annonse

Fordeler med Kraft Bank

1. Kraft Bank hjelper kunder med komplisert økonomi

Dersom du står ovenfor økonomiske utfordringer og ikke får innvilget lån hos en ordinær bank, kan Kraft Bank gi deg personlig rådgivning og mulighet for refinansiering på dine vilkår.

2. Du kan ha med med-søker

Kraft Bank gir deg mulighet til å ha med med-søker, noe som kan gjøre det enklere å få innvilget lån og en økonomisk trygghet.

3. Personlig rådgivning

Banken setter opp en avtale på bakgrunn av dine økonomiske forhold, noe som gjør at du så godt som får en skreddersydd låneavtale ut i fra din økonomiske bakgrunn.

Ulemper med Kraft Bank

1. Kraft Bank tilbyr bare ett låneprodukt

Jeg syns det er dumt at banken ikke tilbyr flere lånemuligheter enn refinansiering, noe som gjør at mulighetene blir begrenset.

2. Ingen lånekalkulator

Kraft Bank har ikke lånekalkulator eller lignende for å sjekke kostnader, noe som er litt dumt hvis man ønsker å gjøre en utregning av kostnader og lånemuligheter.

3. Banken har ikke app

Jeg syns det er dumt at ikke banken tilbyr app eller annen digital løsning for håndtering av penger fra flere arenaer.

Kundeservice

Telefon: 453 78 100

Åpningstider:

man. – fre. Kl. 09 – 15

kontakt@kraftbank.no

Adresse

Fjerde etasje, Trim Towers, Larsamyrå 18,

Postboks 1063,

4391 Sandnes

www.kraftbank.no

Annonse

Spørsmål om Kraft Bank

Lån med sikkerhet i bolig hos Kraft Bank har en rente fra 6,95 %. Se hvilken rente du kan få, klikk her.

For å søke om lån hos Kraft Bank må du være norsk statsborger, ha en registrert lignet inntekt, og du må kunne stille sikkerhet i bolig.

Kraft Bank ser helst at usikrede lån blir nedbetalt først; inntil 5 år, og deretter boliglån inntil 30 år, eller raskere.

Tilbakebetalingen foregår i henhold til betalingsplanen. Dette er også individuelt, og du samarbeider med banken om å utarbeide en plan tilpasset din økonomi.

Våre brukeranmeldelser for Kraft Bank

Supert!

Forståelsesfulle med genuint ønske om å hjelpe!

God service

kan ikke anbefale

Fantastisk hjelp

Stor takk Kraft Bank!

Alt går fort og uten problemer

tjenesten var ok

Veldig hjelpsom, rask service til tross for færre på jobb.

Hadde en medsøker, men det virket fortsatt litt forvirrende

Bedre enn forventet

Ingen problemer. God

Supert!