Las mejores Tarjetas de Crédito Online

En Top5Credits hemos recopilado las mejores tarjetas de crédito online del mercado. Leer Más.. Cada tarjeta está pensada para un uso diferente, y no hay una tarjeta que sea la mejor tarjeta de crédito; dependerá de para qué las queramos. ¿Buscas que sea online? ¿Esperas grandes topes aunque te cueste dinero, o prefieres un límite pequeño pero a bajos intereses? Encuentra la tarjeta que necesitas gracias a nuestra lista.

En Top5Credits hemos recopilado las mejores tarjetas de crédito online del mercado español, revisando cada producto uno a uno para ofrecerte sus pros y contras.

SI quieres solicitar una tarjeta de crédito online, solo tienes que escoger la tarjeta que te interese, haz click en solicitar y podrás rellenar el formulario.

- Analizadas una a una

- Solicita tu oferta sin compromiso

- Servicio totalmente gratuito

Actualizado 01. agosto 2026

| Límite de crédito | 1.500 € |

| Días sin intereses | Flexible |

| TAE | 0.00 - 37.86% |

| Cuota anual | 10 € |

- Promoción de bienvenida hasta 20.000 Avios

- Acceso a Iberia Club Plata4

- 10% de descuento al año en iberia.com3

| Límite de crédito | 5.000 € |

| Días sin intereses | 30 días |

| TAE | 23.99% |

| Cuota anual | 0 € |

- 0 comisiones de mantenimiento

- Una tarjeta gratuita asociada, virtual y física

- Cashback de 3% en supermercado y 1% en el resto de comercios

- Intereses mejorables

Regístrate y comienza tu solicitud aquí.

| Límite de crédito | 6.000 € |

| Días sin intereses | 0 días |

| TAE | 0.00 - 21.94% |

| Cuota anual | 0 € |

- Acceso a diseños de tarjetas físicas exclusivas

- Sin comisiones adicionales de administración

- **Podrás ganar RevPoints

| Límite de crédito | 1.000 € |

| Días sin intereses | 0 días |

| TAE | 21.59% |

| Cuota anual | 0 € |

- Sin costes de mantenimiento, ni de emisión

- Aprobación rápida, en 24/48h

- Limite de crédito de entre 300€ y 1.000€

Regístrate y comienza tu solicitud aquí.

| Límite de crédito | 3.000 € |

| Días sin intereses | 0 meses |

| TAE | 0.00% |

| Cuota anual | 0 € |

- Sin comisión de emisión ni mantenimiento

- Una tarjeta VISA de débito asociada a tu cuenta principal

- Es gratis y no pagarás comisión de cambio de divisa en el extranjero

Regístrate y comienza tu solicitud aquí.

| Límite de crédito | 6.000 € |

| Días sin intereses | Flexible |

| TAE | 0.00 - 35.00% |

| Cuota anual | 0 € |

- Hasta con 6.000€

- No tiene cuota anual

- Pagas en cómodos plazos

Top5Credits.com es un website 100% gratuito con el propósito de suministrar información útil y de valor al usuario. Comparamos préstamos y los analizamos de manera objetiva. Para mantener nuestros servicios gratuitos, obtenemos comisiones de los bancos y prestamistas por cada usuario que les redirigimos. El ratio de compensación afecta directamente el orden del listado de colaboradores.

Tabla de Contenidos

- ¿Cómo funciona el comparador de Tarjetas de Crédito online?

- Solicitar una tarjeta de crédito online

- ¿Cuánto tarda una tarjeta online en activarse?

- Diferencias entre Tarjeta de Crédito y Tarjeta de Débito

- Ventajas y desventajas de las tarjetas online

- Tarjetas virtuales

- Otros tipos de tarjeta de crédito

- Preguntas y Respuestas

¿Cómo funciona el comparador de tarjetas de crédito online?

En Top5Credits nos diferenciamos de nuestra competencia porque nuestros analistas no se limitan a recopilar la información de las tarjetas de crédito del mercado. Realizamos el proceso de solicitud y comparamos el producto con la competencia, tanto para asegurarnos de que se trata de un producto de calidad, como para que sepas cómo completar la solicitud y qué esperar de la misma.

Gracias a esto, podemos brindarte la siguiente información:

- Proceso de solicitud. Cuando analizamos un producto, realizamos el proceso de solicitud nosotros mismos. De esta manera te podemos informar de cómo es dicho proceso, la documentación necesaria y los pasos a seguir, verificando si es tan sencillo y rápido como se nos promete.

- Información fiable. Al realizar la solicitud hasta la oferta final, nos aseguramos de que el producto es fiel a su publicidad, y no nos presenta una TAE engañosa o ventajas que sólo obtendremos en escasas ocasiones, además de asegurarnos de que no son fraydes.

- Compara ofertas. El hecho de revisar todas las tarjetas de crédito nos ha convertido en expertos del mercado. Por ello, podrás comparar tanto por ti mismo como leyendo nuestras opiniones si una tarjeta de crédito es tan barata como dice ser o si ofrece ventajas que realmente nadie más en el mercado hace.

Solicitar una tarjeta de crédito online

Cuando pedimos una tarjeta de crédito online, normalmente significa que aspiramos contratar un producto que sea fácil y rápido de solicitar, con una aprobación igual de ágil y sin papeleo. Si bien esto es cierto en la mayoría de casos, cualquier producto crediticio conlleva un mínimo de pasos para verificar nuestra identidad y solvencia. Hoy en día, gracias a la Banca Online, estos procesos cada vez toman menos tiempo.

En Top5Credits sólo tendrás que seleccionar la Tarjeta de Crédito que más te interese y hacer click en «Solicitar«. Te recomendamos que antes revises nuestra opinión haciendo click en «Leer Más«. Una vez te hayas decidido, pasarás a la página web de la entidad en cuestión donde tendrás que rellenar el formulario.

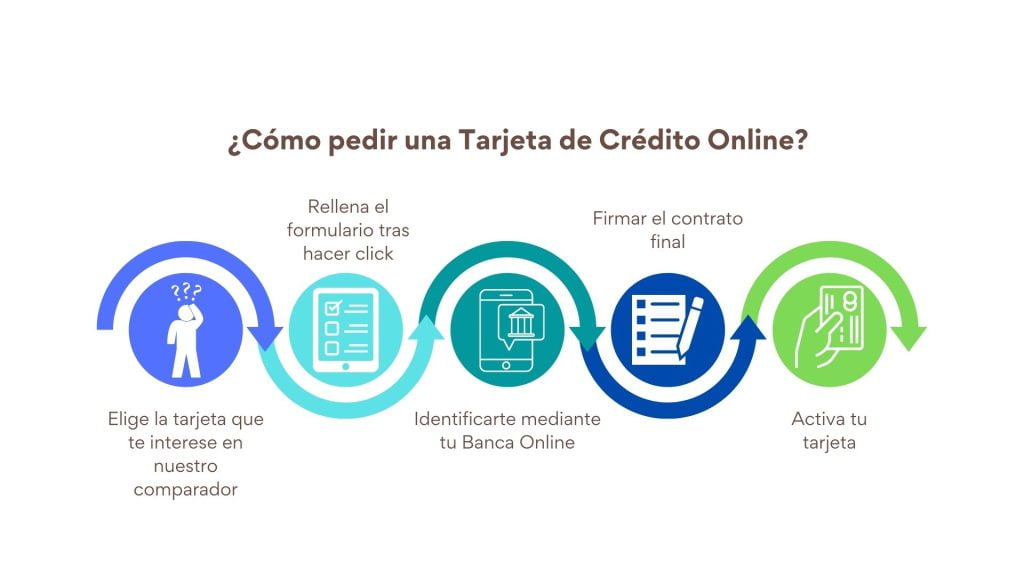

Los pasos a seguir si queremos pedir una tarjeta online son los siguientes:

- Elige tu tarjeta. Selecciona la que tenga las mejores condiciones. Esto incluye las condiciones de pago, Tasa de Interés Anual, tope económico y posibilidad de amortización, así como el sistema del mismo.

- Rellena el formulario. Tendrás que introducir tus datos personales. Estos serán nombre, apellidos, dirección y contacto como mínimo, pero es muy probable que se te requiera información sobre tu Estado Civil, vida laboral o incluso si posees Hipoteca o Vehículo. Estos datos se solicitan para estudiar la viabilidad de la solicitud.

- Identifícate. Dependiendo del banco o financiera, puede que se te solicite ingresar en tu Banca Online a través de sistemas como Tink, o bien el envío de tu DNI o, en algunos casos, alguna documentación extra como tu nómina o un recibo bancario.

- Firma el contrato. Recibirás un contrato, ya sea digital o físico, donde se detallarán todos los detalles de la Tarjeta de Crédito. Asegúrate de que entiendes y estás de acuerdo con todos los puntos, ya que este documento legal es el que determina qué producto contratas, invalidando cualquier oferta anterior. Por ello, asegúrate de que cumple las condiciones de la oferta recibida, ya que hasta este punto estás a tiempo de echarte atrás.

- Activa tu tarjeta. Una vez recibas la tarjeta, tendrás que activarla. Normalmente esto se hace o bien online o usándola por primera vez en un cajero o en un establecimiento, donde normalmente tendrás que cambiar el código PIN de tu tarjeta.

¿Cuánto tarda una Tarjeta de Crédito Online en activarse?

Con las tarjetas de crédito comunes, estamos acostumbrados a realizar la activación una vez la usamos por primera vez en un cajero. Lo normal hasta ahora era esperar su llegada a través de correo postal y entonces realizar dicha activación. No obstante, cuando hablamos de tarjetas de crédito online, no siempre es así.

Si bien muchas tarjetas de crédito online siguen necesitando que las recibamos físicamente y las activemos al recibirlas, muchas otras tienen la posibilidad de usarse antes. Dicho esto, podemos esperar los siguientes escenarios:

- Activarla cuando la recibamos. Aunque la contratemos online e incluso su foco sea de uso online, si se trata de una tarjeta física que podamos usar en cajeros y establecimientos, es probable que por motivos de seguridad, tengas que esperar a recibirla para activarla.

- Poder activarla antes de recibirla. En la mayoría de los casos, podremos hacer uso de nuestra tarjeta online en internet antes de recibirla, habiéndola activado antes de ello. No obstante por la propia naturaleza del uso físico en cajeros y establecimientos, no podremos usarla hasta recibirla.

- Tarjeta Virtual. Las tarjetas totalmente virtuales, al carecer de formato físico, suelen activarse en un plazo muy corto de tiempo, a veces incluso en el mismo día de solicitud si conseguimos verificar nuestra identidad de manera online.

Diferencias entre Tarjeta de Crédito y Tarjeta de Débito

Aunque las tarjetas de débito online también existen, generalmente no son tan populares ya que requieren una cuenta bancaria asociada. Y es que la principal diferencia entre una tarjeta de crédito y débito es que con ésta última, siempre usarás el saldo de tu cuenta bancaria para pagar.

No obstante, muchos neobancos ofrecen ambos productos al mismo tiempo, y aunque abrir una cuenta bancaria suele tomar algo más de burocracia, las cuentas bancarias online son un nuevo tipo de producto que también ha llegado para quedarse, y normalmente ofrecen una tarjeta asociada.

De forma resumida, las diferencias entre tarjeta de crédito y débito son las siguientes:

| Tarjeta de Crédito | Tarjeta de Débito | |

| Pago a crédito | Sí | No |

| Pago a débito | No | Sí |

| Comisiones | Sí | No |

| Emisor | Bancos y financieras | Bancos |

Hay que aclarar que estas son las condiciones generales, aunque en ocasiones ciertos bancos o financieras pueden cambiar las mismas. Puedes encontrarte una tarjeta de crédito con 0 comisiones, y una tarjeta de débito, aunque no genera comisiones por su uso, puede generar gastos de mantenimiento.

Además, muchos bancos y financieras ofrecen a día de hoy tarjetas que son tanto de crédito como de débito. Por lo tanto, para saber siempre qué tipo de tarjeta posees, lo mejor es consultar tu contrato. Olvida leyendas urbanas como que si los números están en relieve son tarjetas de crédito, y acude siempre a tus condiciones bancarias.

Ventajas y desventajas de las tarjetas online

Las tarjetas online generalmente son muy similares al resto de tarjetas de crédito. No obstante, dependiendo de nuestras necesidades, pueden contar con varios pros y contras a considerar.

| Ventajas | Desventajas |

| Contratación fácil | TAE normalmente mayor |

| Gestión Online | Límites menores |

| Pocos compromisos | |

| Destinadas al uso en internet |

Por ello, cuando busques una tajeta de crédito, valora bien tus necesidades y evita dejarte llevar por las prisas. En ocasiones es más rentable contratar una tarjeta que tarde unas semanas en llegar y requiera ciertos compromisos con la entidad, que tomar la primera oferta online que encontremos.

Tarjetas Virtuales

Dentro de las tarjetas online, existe un tipo de tarjeta de crédito bastante especial y notable, que debemos tratar a parte. Esto es debido sobre todo a que este tipo de tarjetas, hace unos años, eran casi las únicas que se denominaban tarjetas online. Lo más curioso es que generalmente no son tarjetas de crédito. Hablamos de las Tarjetas Virtuales.

Aunque el uso y los pagos de internet se ha democratizado y cada vez más confiamos en los pagos seguros, muchas veces no deseamos introducir los datos de nuestra tarjeta de débito diaria. Por ello, mucha gente apuesta por usar las tarjetas virtuales, unas tarjetas no físicas que simulan ser tarjetas reales, pero en realidad no existen como tal. Esto se hace por varios motivos:

- Desconfianza. Mucha gente sigue siendo muy desconfiada de los hackers y fraudes online. Especialmente si tenemos una tarjeta de empresa, o simplemente queremos mantener una alta privacidad, puede que preferamos usar una tarjeta «falsa» que no sea nuestra tarjeta de débito habitual. Se da mucho, por ejemplo, en empresas.

- Uso por parte de menores. Puede que nuestros hijos tengan un determinado presupuesto mensual para sus gastos online en videojuegos o compras, por lo que nos interesará contratarles una tarjeta virtual con un límite que nostros impongamos o bien ingresar saldo cuando lo veamos conveniente, como recompensa por estudios, etc.

- Ahorro. Igual que en el caso anterior, puede que nos queramos autoimponer un saldo específico para nuestros gastos online, y por ello preferir el usar estrictamente la tarjeta virtual para nuestros gastos online.

Es fundamental no confundir una tarjeta virtual con otros métodos de pago por internet, como PayPal, AmazonPay o GooglePay. Estos métodos de pago no son tarjetas virtuales y necesitan que el e-commerce acepte dicho medio de pago, mientras que las tarjetas virtuales son aceptadas por cualquier comercio que acepte tarjetas de crédito o débito.

Otros tipos de tarjeta de crédito

Hasta ahora, hemos hablado de las tarjetas de crédito tradicionales. Estas son emitidas por bancos o financieras, cumplen con el sistema de amortización francés y orientadas a la compra online o en establecimientos. No obstante, existen otras alternativas similares, siendo todavía consideradas tarjetas de crédito.

- Tarjetas de Crédito Oro/Platino. Si bien son también tarjetas de crédito en el sentido estricto de la palabra, sus condiciones ventajosas las hacen un producto de otra liga, desde la ausencia total de comisiones a un límite de crédito infinito.

- Tarjetas Revolving. También son tarjetas de crédito por naturaleza, pero su método de pago consiste en aplazar el pago en cuotas en lugar de a final de mes. Tienen mala fama ya que su mal uso puede acabar generando una espiral de deuda.

- Tarjetas de Establecimientos. Se trata de tarjetas que son emitidas por comercios que actúan como financieras. Si bien no son exclusivamente para pagar en dichos comercios, nos darán ventajas (como ausencia de intereses) si lo hacemos en el establecimiento que la emite. Son diferentes a las tarjetas regalo.

- Tarjetas Virtuales. Se trata de tarjetas no físicas que sólo se usan para el comercio electrónico. Pueden ser de crédito, asociadas a una línea de crédito, o bien una alternativa a débito, asociada a nuestra cuenta bancaria..

Preguntas Frecuentes

Dependerá de tus necesidades y perfil, puesto que no existe una tarjeta ideal para todos los usuarios. Si necesitas una tarjeta sin compromisos, puede que tengas que elegir una tarjeta de crédito online sin vinculación a ninguna cuenta bancaria, mientras que si buscas un límite de crédito holgado, es posible que tengas que acudir a una cuenta nómina con una tarjeta de crédito asociada.

Una tarjeta de crédito es una tarjeta que dispone de un crédito mensual preconcedido, mientras que una tarjeta de débito está vinculada al saldo de tu cuenta bancaria. Ambas pueden ser online y puedes tener una tarjeta que sea de crédito y débito a la vez.

Prácticamente puedes contratar cualquier tipo de tarjeta online, ya sea de crédito, débito, revolving o tarjeta virtual. No obstante, para las tarjetas físicas, tendrás que esperar a recibirlas si quieres usarlas en establecimientos o cajeros.

Se trata de una tarjeta no física destinada exclusivamente al uso online. Generalmente son cuentas vinculadas a nuestra cuenta corriente, o que bien pueden ser cargadas con saldo. Se usan para extremar la seguridad y no dar información sobre nuestras cuentas diarias.