– A pesar del notable impacto de la crisis, el mercado inmobiliario está siendo capaz de capearla.

-La crisis justo azotó el mercado cuando se encontraba tras una tendencia alcista

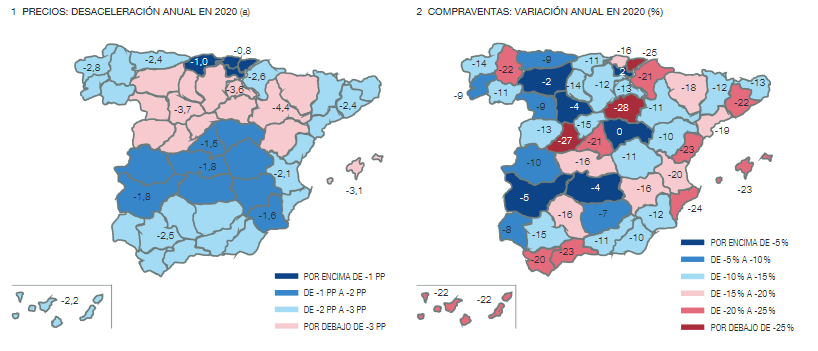

El Banco de España ha publicado un informe el pasado 11 de Mayo analizando el impacto de la pandemia del Covid-19 en el mercado inmobiliario. Y, a pesar de los temores y el notable impacto que la pademia ha tenido, el mercado inmobiliario español está aguantando la crisis.

Tocado, pero no hundido

Según el informe, elaborado por miembros de la Dirección General de Economía y Estadística, la crisis de la pandemia llegó en un momento ideal, si es que las crisis lo hacen en algún momento. A diferencia de la anterior gran crisis del 2008, donde una burbuja irreal explotó de manera súbita, el mercado se encontraba en fase de maduración. Esta fase se produce cuando, tras una larga tendencia alcista, los precios empiezan a disminuir sensiblemente.

Esto ha propiciado que los precios bajasen al principio de la pandemia de manera acusada, pero a fin de cuentas siguiendo la tendencia. No obstante, tras el levantamiento de las restricciones más severas en verano, los mercados empezaron a recuperarse.

La peor parte se la ha llevado la compraventa de vivienda nueva, con una caída del 18% en 2020 con respecto al 2019. Las inversiones también cayeron un 17% respecto al año anterior, por lo que podemos ver que el mercado inmobiliario ha sido afectado generalmente de igual manera.

El mercado del crédito inmobiliario; pandemia mercado inmobiliario

Los préstamos hipotecarios y el crédito inmobiliario es parte esencial del tejido del mercado inmobiliario. Por ello, también ha sido clave cómo el mundo de las hipotecas ha sido también capaz de capear la crisis provocada por la pandemia, en gran parte gracias a las medidas adoptadas por el gobierno mediante la moratoria de préstamos e hipotecas.

Según el informe, la bajada de intereses debido a las medidas tomadas tanto por gobiernos como por el Banco Central Europeo han garantizado el flujo de préstamos hipotecarios.

No obstante, a pesar de la bajada de intereses y el flujo estable de crédito, las condiciones para acceder a una hipoteca se recrudecieron.

Por ello, cuando se trata de un importe no demasiado elevado, muchos usuarios acuden a préstamos personales ofrecidos por entidades online.

Caída del alquiler y la inversión extranjera

Una de las conclusiones que se extraen del informe es bastante clara, y es que el mercado inmobiliario y la compraventa ha sido afectada de manera muy heterogénea a lo largo del país. Y el factor determinante viene por la fuerte caída de inversión extranjera, tanto por las limitaciones al movimiento como por la incertidumbre respecto al sector turístico.

Esto también se ha traducido en una notable bajada de los alquileres en regiones de relevancia turística y de inversión extranjera, como Cataluña, Madrid y las Islas Canarias y Baleares. Esta buena noticia para los inquilinos acaba con una tendencia alcista bastante desproporcional al resto del territorio español, siendo un jarrón de agua fría para los inversores.

Como es obvio y todos nos hemos hecho eco, esto ha provocado que muchos propietarios se viesen forzados a cambiar su modelo de negocio orientado al alquiler turístico para ofrecer un alquiler residencial. Como decimos, una excelente noticia para los inquilinos, pero una mala noticia para los inversores.

Comparamos préstamos de 100 a 10.000 euros con diferentes tipos de intereses, desde el 0% hasta el 390%. Como ejemplo, un préstamo de 1.000€ a un plazo de dos años, con un TAE del 79,38% tiene unos intereses de 737,61€. Cantidad total a devolver 1.737,61€.

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

TAE mínimo 0% - TAE máximo 390%. Devuélvelo en un plazo desde 3 a 72 meses.

La dirección de correo electrónico parece ser incorrecta. Por favor, revise la dirección o introduzca una nueva.