– Según el Banco de España, las condiciones se mantienen estables o «ligeramente endurecidas»

– De hecho, en el sector hipotecario, las condiciones se han relajado en comparación con la UE.

El impacto de la crisis en 2020 ha sido innegable. Si bien soplan vientos de recuperación, con índices de paro batiendo récords a la baja, muchas familias han sentido furstración al buscar financiación y darse de bruces con negativas por parte de bancos y financieras. Y es que existe la sensación de que los criterios para pedir un crédito se han endurecido, pero según el Banco de España, apenas lo ha hecho veamos como es pedir un préstamo.

«Estable» o «Ligero Endurecimiento»

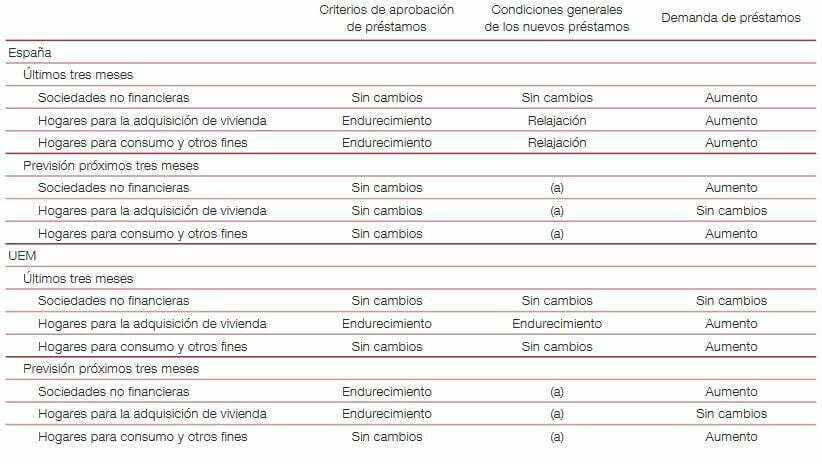

Según la Encuesta sobre Préstamos Bancarios (EPB) de octubre de 2021, realizada por el Banco de España, la tendencia general respecto a los requisitos para la concesión de créditos en España se considera estable cuando los solicitantes eran empresas, mientras que en el caso de las familias se vivió un ligero endurecimiento.

Esto es tanto a nivel Europeo como en España; no obstante, en España, ha habido incluso una relajación en las condiciones generales para nuevos préstamos al consumo. Esto significa que, aunque las condiciones se han endurecido ligeramente, las condiciones de los créditos son mejores.

Esto podemos justificarlo debido al aumento de demanda de préstamos, tanto a nivel Europeo como nacional. Más personas quieren préstamos, y si bien la crisis ha hecho que el riesgo de otorgarlos aumente, las financieras han de competir mejorando sus condiciones para atraer a los clientes solventes.

Las hipotecas, con mejores condiciones; pedir un préstamo

Aunque la tendencia en España y Europa es bastante similar, existe una gran diferencia, y es que en España los préstamos para adquisición de viviendas han relajado sus condiciones, a diferencia del resto de la Unión Europea, donde se han recrudecido.

Esta es la mayor diferencia, unido a la relajación de las condiciones de los préstamos al consumo a diferencia de la ausencia de cambios en la Unión Europea. Esto significa que si podemos optar a una hipoteca en estos tiempos, es un buen momento para hacerlo.

Esto es debido a que el sector hipotecario en España es un sector duro y muy competitivo, ya que nuestra economía sigue estando fuertemente ligada a la construcción de viviendas y a la llamada «economía del ladrillo».

Entonces, ¿Por qué no me dan un crédito?; pedir un préstamo

Puede que tras leer este artículo, contraste con la realidad del día a día y que a título personal, no te parezca que haya sido un «ligero» recrudecimiento. Y es que muchas familias están teniendo problemas para poder acceder a financiación.

Esto es debido a que, aunque el endurecimiento de las condiciones sea leve, hay que partir de la base de que la pandemia ha mermado las capacidades financieras de mucha gente. Es decir, un préstamo que te habría aceptado en 2019, a pesar de no haber cambiado sus condiciones, puede que te rechace en 2021 debido a que te encuentres en una situación de solvencia peor que entonces.

Por ello, lo primero que tienes que hacer es solventar las deudas que tengas pendientes. Por ello, puedes pedir un crédito de reunificación de deudas, o si estás en ASNEF, un préstamo con ASNEF.

Consigue 5 préstamos personalizados en base a tus necesidades y tu perfil. Cuéntanos qué necesitas y rellena nuestro formulario; te ofreceremos los 5 mejores créditos para ti.

Cuotas

3 – 72 meses

TAE

0 – 6.171%

Importe

100 – 10.000 €

Comparamos préstamos de 100 a 10.000 euros con diferentes tipos de intereses, desde el 0% hasta el 6.171%. Como ejemplo, un préstamo de 1.000€ a un plazo de dos años, con un TAE del 79,38% tiene unos intereses de 737,61€. Cantidad total a devolver 1.737,61€.

TAE mínimo 0% – TAE máximo 6171%. Devuélvelo en un plazo desde 3 a 72 meses.

Aunque solicitar un crédito para liquidar tus deudas puede ser una buena opción para arreglar tu perfil crediticio, siempre ha de ser la última y debes de tener bien claro que estás pagando más intereses a largo plazo. Elige una cuota realista y que puedas asumir, ya que acumular deuda para volver a ser incapaz de asumir la cuota, sólo empeorará tu situación.