De la fusión de Caixa Galiza y Caixanova nació hace casi 10 años Abanca.

Esta entidad, relativamente nueva, cuenta con todo el bagaje de las cajas de las que nace, haciendo que Abanca sea un producto libre de toda duda respecto a su fiabilidad. Por desgracia, todas las financieras clásicas nos tienen acostumbrados a productos de calidad pero lentos y burocráticos. En cambio, Abanca nos ofrece préstamos en 24 horas. Decidimos poner a prueba dicha oferta.

| Cantidad Solicitada | 500 - 60.000 € |

| Plazo | 6 - 96 meses |

| TAE | 10.00 - 33.28% |

- Rápido

- Flexible

- Información poco clara

- Comisiones ocultas

- Necesitamos tener una cuenta corriente

Actualmente no disponemos del préstamo de Abanca. No obstante, podemos ofrecerte préstamos de similar o mejores características a través de nuestros socios de Financiar24.

Alternativas a Abanca

| Cantidad Solicitada | 100 - 10.000 € |

| Plazo | 61 - 90 días |

| TAE | 0.00 - 36.00% |

- Para todo tipo de clientes

- Servicio gratuito

- Ofertas acordes a nuestras exigencias

- Ausencia de Atención al Cliente

| TAE | 10.00% - 33.28% |

|---|---|

| Cantidad Solicitada | 500€ - 60000€ |

| Plazo | 6 - 96 meses |

| Límite de edad | 18+ |

Actualización 08/21

Actualmente, la TAE de Abanca ha aumentado desde que hiciéramos el análisis en 2019. Sus mínimos comienzan en un 10%, si contratamos seguros adicionales, y pueden aumentar hasta un 33,28%.

El resto del producto no ha cambiado de manera sustancial, teniendo los mismos plazos e importes.

Opinión Abanca 10/2019

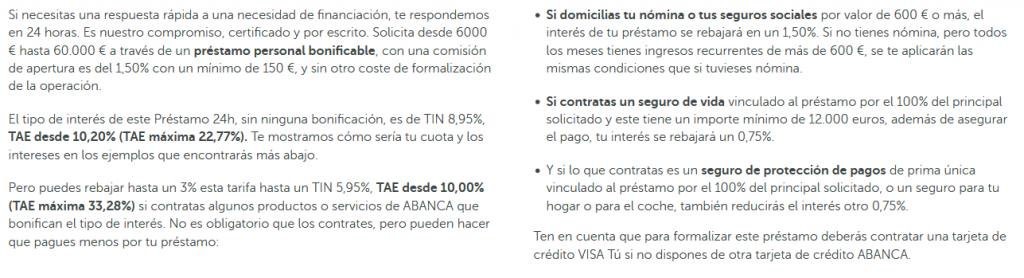

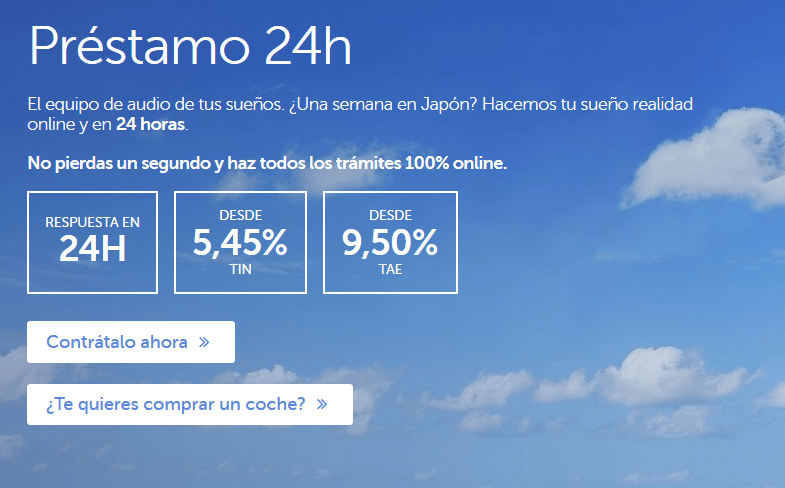

Encontrar el producto que buscamos en la página web de Abanca es realmente fácil, ya que con dos clicks nos encontramos con la oferta que tanto nos llama la atención: el Préstamo 24h. Según su promoción, podremos disfrutar de un préstamo desde el 9,50% TAE en 24 horas.

Antes de sumergirnos en el mismo, valoramos las diferentes opciones, viendo que Abanca también ofrece préstamos para vehículos, estudios y

Actualmente, la TAE de Abanca ha aumentado desde que hiciéramos el análisis en 2019. Sus mínimos comienzan en un 10%, si contratamos seguros adicionales, y pueden aumentar hasta un 33,28%.

reunificación de deudas. No obstante, lo que buscamos es un préstamo rápido y online, por lo que decidimos entrar en el Préstamo 24h.

Con una lectura rápida a su publicidad, nos da la impresión de ser un préstamo barato y rápido. Pero tras digerir el mensaje, empezamos a encontrar cosas que no nos convencen. Para empezar, vemos que, si bien la publicidad dice que harán nuestro «sueño realidad online y en 24 horas», vemos más abajo que se habla de una respuesta en 24 horas. Además vemos un TIN y TAE muy diferenciados, casi el doble: recordamos que el TIN es simplemente el tipo de interés mensual, mientras que el TAE recoge todos los gastos asociados al préstamo. Por lo cual, nos da la sensación de que Abanca tiene mucha comisión oculta.

Simulación de abanca

Decidimos simular el crédito. Antes de solicitarlo, nos dirigimos al apartado Más Información, y a pesar de nuestras dudas, la información es bastante completa e incluye un simulador. No obstante nos parece que Abanca juega demasiado con los porcentajes TIN y mostrando el TAE sólo cuando es estrictamente necesario. Igualmente agradecemos toda la información y el simulador en sí.

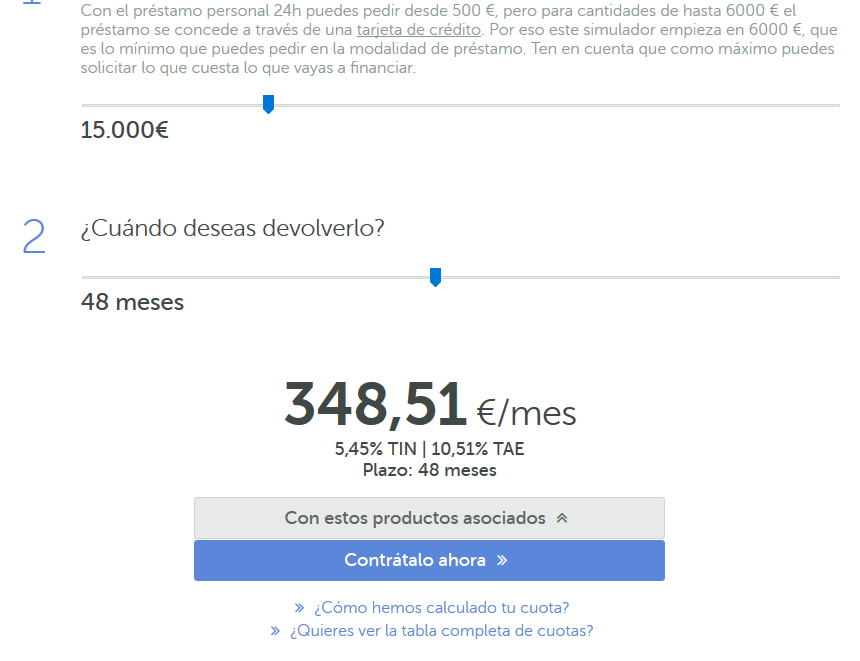

El simulador nos permite elegir fácilmente el plazo y la cantidad mediante una barra, una opción que por desgracia escasea en la banca tradicional. En unos segundos somos capaces de simular nuestro crédito de 15.000€ a 48 meses con toda la información necesaria. También descubrimos que los créditos entre 500€ y 6.000€ se harán a través de una tarjeta de crédito.

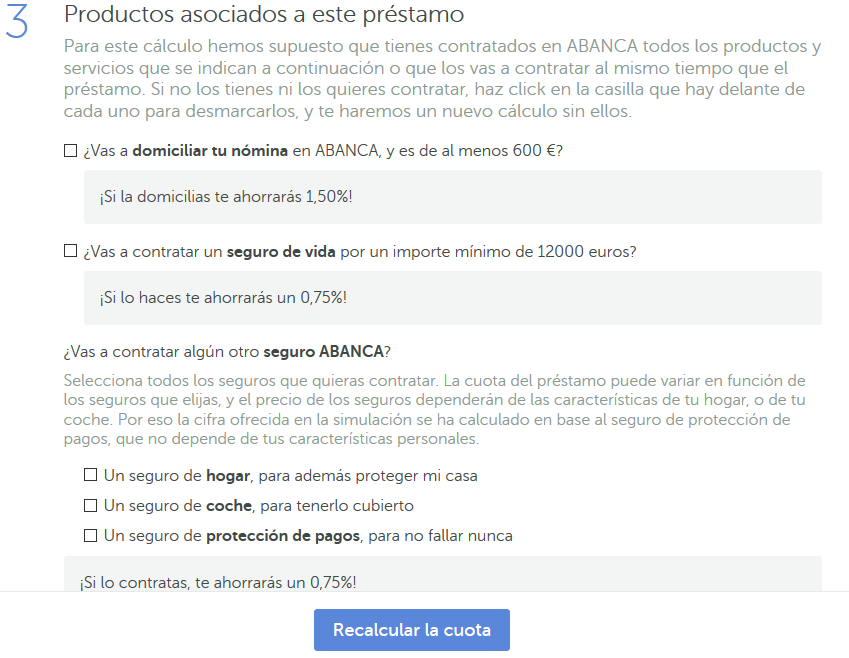

Eso sí, tenemos que fijarnos bien en que por defecto tenemos una amplia variedad de productos contratados asociados al préstamo. La interfaz no nos pone sobre aviso de manera clara, y tenemos que pulsar en el botón «Con estos productos asociados» para ver realmente qué estamos contratando. Esto es algo que ya habíamos anticipado con la enorme diferencia entre TIN y TAE que habíamos detectado, pero es algo que el usuario normal probablemente desconozca.

Vemos que los productos conllevan una rebaja, pero entendemos que es una rebaja aplicada a los productos en sí, no al préstamo. Los desmarcamos todos, especialmente el que nos obliga a crear una cuenta domiciliada con la entidad, y recalculamos la cuota.

Como vemos, la cuota asciende a más de 20 euros mensuales, y aun así la diferencia entre TIN y TAE es de 1,16%. Punto a favor de Abanca es que podemos pulsar en dos enlaces justo debajo del botón de contratación. uno para conocer cómo se calcula la cuota (y descubrimos que Abanca nos cobra comisión de apertura de 225€ y nos obliga a contratar una tarjeta de crédito, cosa que no entendemos ya que según la información previa, esto solo sucede en créditos de menos de 5.000€) y otro para consultar la tabla de cuotas.

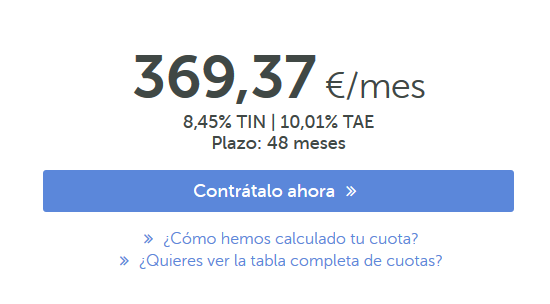

Resumen de la oferta:

Importe: 15.000€

Pago mensual: 369,37€

Plazos: 48 meses

Intereses: 10,01% TAE + Comisión de Apertura 225€

Total: 17.786,11€

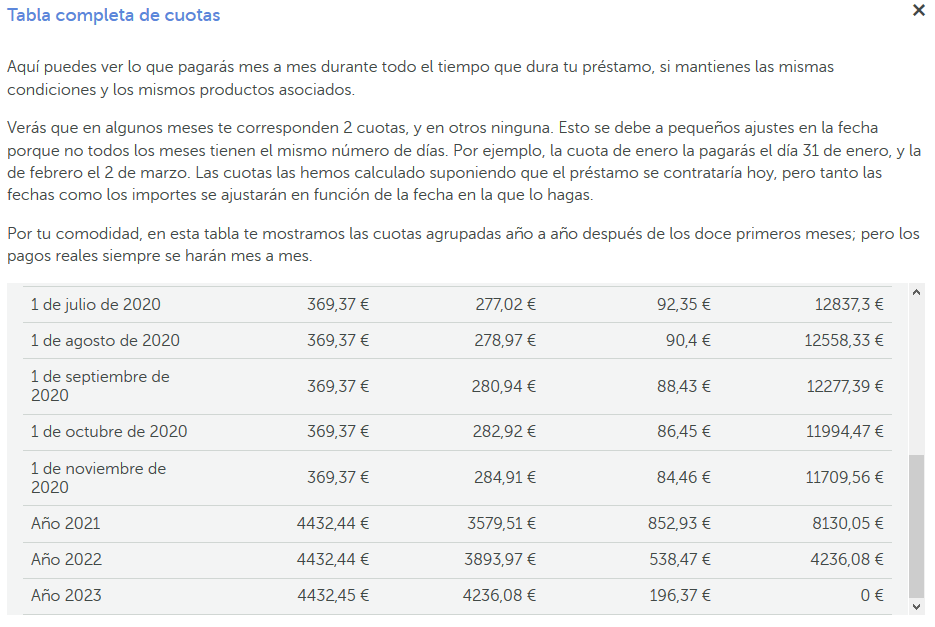

Echamos de menos una tabla con todos los gastos desglosados y el importe final a pagar, el cual tenemos que calcular manualmente. Seguimos sin saber tampoco el coste de la tarjeta de crédito asociada. Además, la tabla de cuotas no es sencilla de leer, desglosando toda la cuota y mostrándola en años a partir de finalizar el primero, por lo que calcular cuánto acabaremos pagando nos obligará a hacer matemáticas. Creemos que incluir los importes totales son de más ayuda al cliente y no es opuesto a mostrarlo también desglosado.

En resumen, nos tocará hacer matemáticas con una tabla difícil de entender para saber el total a pagar, ya que Abanca nunca nos muestra en este paso el importe total, y multiplicar la cuota por los meses no es fiable ya que la primera cuota varía, cosa que no sabremos hasta que «descifremos» la liosa tabla. Por lo cual, tendremos que multiplicar la cuota por el número de meses menos el primero, y añadir la primera cuota luego para saber el importe total. Aunque en nuestro caso la última cuota solo ascendía a un 0,1 céntimo más, no podemos garantizar que esto pase en el resto de créditos y quizá tengamos que añadir el calcular una última cuota diferente en otras circunstancias.

Solicitud

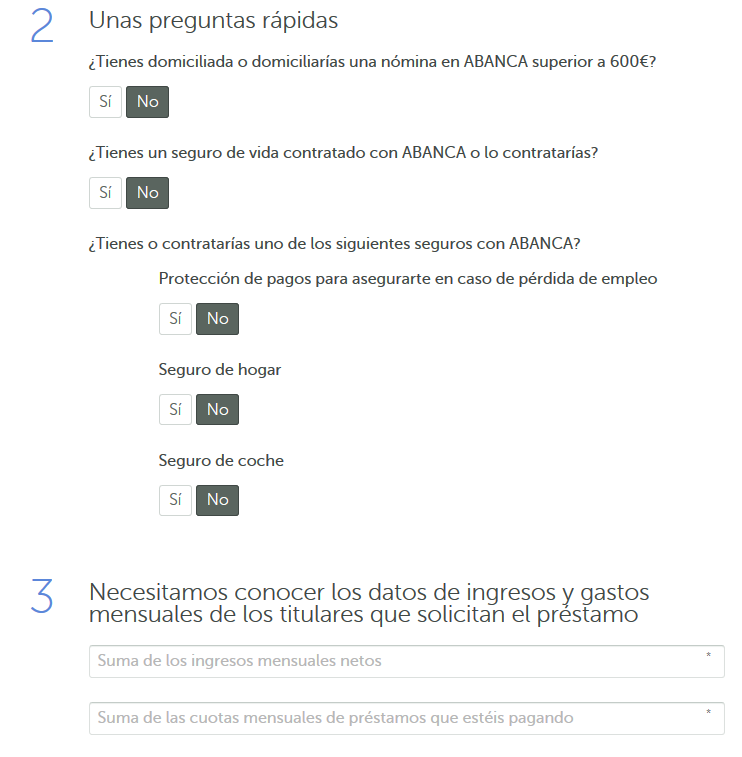

Una vez «descifrado» el préstamo, decidimos solicitarlo para verificar si la rapidez de la que Abanca presume es cierta. Una vez de acuerdo con nuestro crédito, Abanca nos pedirá unos pocos datos personales y de solvencia.

Una vez completados, en nuestro caso, nos remitía a una ventana donde se confirman los datos del crédito ya mostrados y un mensaje de que en principio es viable. Pasaremos a una nueva página donde nos pedirán más datos y podremos descargar un PDF con más información relativa.

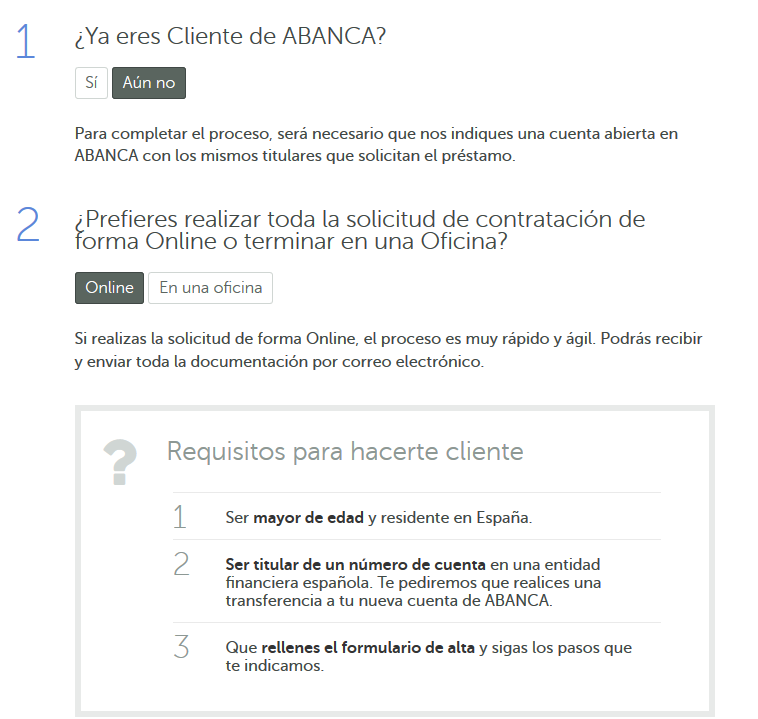

De nuevo se nos pide saber si somos clientes de Abanca o no. Marcamos que no y se nos explican requisitos así como se nos piden más datos personales, como número de teléfono, dirección o correo electrónico. Se nos enviará un mensaje al teléfono móvil con un código de confirmación.

En caso de querer continuar con la operación, debemos saber que esto supone darnos de alta como clientes. Esto hace que el préstamo 24 horas no sea tan rápido en este caso.

Conclusiones sobre abanca

Abanca es una excepción en la banca tradicional, ofreciendo realmente un crédito rápido y prácticamente online. Esto lo convertiría en líder de los grandes bancos tradicionales si no fuese porque peca de otras malas costumbres de la banca de siempre, como es una información poco clara y confusa o costes adicionales. Además, sus intereses son mejores que la mayoría de créditos online pero no que sus competidores tradicionales.

Teléfono:

981 910 522

+34 981 910 522 (fuera de España)

Email:

A través de formulario en su página web

Preguntas Frecuentes

El TAE de Abanca va desde el 9.50% al 23.12%

Cualquier cliente de Abanca (cuenta bancaria) puede solicitar un préstamo.

Abanca da créditos hasta un máximo de 60.000€

Sí Abanca ofrece créditos para reunificar nuestras deudas.

Valoraciones para Abanca

Servicio rápido. Muy Satisfecho!

Muy buen y facil servicio

Me parece que es muy bien.

Información muy detallada y completa.

Poca información de los interés y la app no deja acceder como va tus cuotas .