¿Quieres completar un proyecto, pagar un imprevisto o darte un capricho? Con Bankinter puedes solicitar hasta 90.000 euros con solo abrir una cuenta y completar algunos requisitos. Todo el proceso es digital, así que podrás hacerlo sin salir de casa, sin hacer colas y sin tener que esperar horas para ser atendido.

Podrás acceder a créditos para cualquier finalidad, desde reformar tu casa, financiar tus estudios, pagar deudas médicas o realizar ese viaje soñado. Con la facilidad de poder elegir entre 24 a 120 meses para devolver el dinero mediante cuotas mensuales fijas para mayor comodidad.

| Cantidad Solicitada | 3.000 - 90.000 € |

| Plazo | 12 - 96 meses |

| TAE | 0.00 - 21.94% |

- Intereses razonables

- Numerosos canales de Atención al Cliente

- Poca transparencia

- Necesitamos abrir cuenta corriente

- TAE muy variable

Ahora mismo ni disponemos del producto de Bankinter. No obstante, podemos ofrecerte alternativas similares o con mejores condiciones a través de nuestros socios de Financiar24

Alternativas a Bankinter

| Cantidad Solicitada | 100 - 10.000 € |

| Plazo | 61 - 90 días |

| TAE | 0.00 - 36.00% |

- Para todo tipo de clientes

- Servicio gratuito

- Ofertas acordes a nuestras exigencias

- Ausencia de Atención al Cliente

| TAE | 0.00% - 21.94% |

|---|---|

| Cantidad Solicitada | 3000€ - 90000€ |

| Plazo | 12 - 96 meses |

| Límite de edad | 18+ |

Préstamo Bankinter

| Nombre | Bankinter |

| Financiera | Bankinter Consumer Finance, E.F.C., S.A. |

| Producto | Préstamo Personal |

| Edad mínima | >18 años |

| Edad máxima | No indica |

| Importe mínimo | 3.000 € |

| Importe máximo | 90.000 € |

| Plazo mínimo | 12 meses |

| Plazo máximo | 120 meses (10 años) |

| Admite ASNEF | No |

Nuestra opinión | ✔️ Intereses competitivos✔️ Importes elevados➖ Solo para clientes |

Opinión de usuarios | ✔️ Flexibilidad en los pagos➖ Muy mal servicio de atención al cliente |

Intereses

| TAE mínima | 0 % |

| TAE máxima | 21.94 % |

Requisitos

| Banca online | Si |

| Documentación requerida | Cuenta bancaria española |

| Documentos a tener en mano | DNI o NIE |

| Edad mínima | 18 años |

| Edad máxima | No indica |

| Justificante de ingresos | Sí |

| Contratar otro producto | Sí |

Devolución

| Plazo mínimo | 12 meses |

| Plazo máximo | 120 meses (10 años) |

| Pago de la cuota | Mensual |

| Comisión por apertura | Sí |

| Comisión por reembolso anticipado | Sí |

| Comisión por impago | 35 € |

| Interés por impago | 2 % |

Opinión Préstamo Bankinter 03/2024

Bankinter es una entidad bancaria segura y fiable, ha estado por más 5 décadas en el mercado financiero y ha ido innovando y mejorando sus productos adaptándolos a la nueva era tecnológica. No obstante, lamentamos no poder hallar información relevante acerca de sus préstamos personales.

En su sitio web solo es posible acceder a la información base como la cantidad y el plazo de devolución, de modo que desconocemos la documentación y los pasos a seguir. Así mismo, en el apartado de preguntas frecuentes no aparece la opción de préstamos personales, por lo que no hay forma de poder detallar el tipo de crédito, o por lo menos no a través de la página principal.

¿Qué es Bankinter?

Bankinter es un banco español que fue constituido en junio del año 1965. A lo largo de los años ha ido transformando su imagen, ampliando sus colaboraciones con otras entidades y extendiéndose a otros países como Portugal, Irlanda y Luxemburgo. En marzo del año pasado (2023) fue considerada como la quinta entidad financiera española con mayor volumen al contar con 110.801 millones de euros en activos.

Es una entidad bancaria que con el paso del tiempo ha ido ofreciendo nuevos productos ampliando su catálogo de servicios para convertirse en una entidad accesible para todos. Además de los préstamos personales, también se pueden gestionar fondos de inversión, cuentas y tarjetas bancarias, hipotecas, depósitos e incluso planes para la pensión.

¿Qué tipo de préstamos ofrece Bankinter?

Bankinter ofrece 4 tipos de préstamos. Cada uno cuenta con sus características propias, las cuales detallaremos a continuación:

| Préstamos | Características |

Préstamo personal | Ser cliente de Bankinter TAE de 0 % a 21.94 % Hasta 90.000 € Plazo máximo 120 meses Comisión de apertura 2 % |

Préstamo bienvenida | Abrir una cuenta en la oficina de Bankinter TAE 8.30 % Hasta 90.000 € Plazo máximo 60 meses Comisión de apertura 0 % Solo para nuevos clientes (menos de 6 meses) |

Préstamo para proyectos | Ser cliente en Bankinter TAE de 0 % a 21.90 % Hasta 90.000 € Plazo máximo 96 meses Comisión de apertura (No indica) |

Préstamo comunidades | No importa cuál sea tu banco Plazo máximo 12 años Carencia de hasta 24 meses Sin intervención notarial hasta 300.000 € Amortización mensual |

Préstamo Personal Bankinter

- Hasta 90.000 €

- 0 % TAE mín. – 21.90 % TAE máx.

- Plazo de devolución de 12 a 120 meses

¿Es Bankinter de fiar?

Sí, Bankinter es de fiar. Es un banco español con más de 50 años de experiencia, están catalogados como una entidad bancaria rentable y sostenible. Igualmente, en el año 2021 fueron ratificadas todas sus clasificaciones crediticias por S&P Global Ratings por un rating a largo plazo que se mantiene en BBB+ subiendo la perspectiva a estable.

Así mismo, en su sitio web es posible acceder a los enlaces correspondientes al aviso legal, anuncios, tarifas, seguridad y privacidad. Además, cuenta con un servicio de atención al cliente completo, incluyendo una banca telefónica para atender el ciberfraude.

Requisitos de Bankinter

Para poder acceder a este tipo de crédito, deberás cumplir con los siguientes requisitos:

- Ser mayor de 18 años

- Ser residente en España

- Tener un Teléfono Móvil

- Aperturar una Cuenta Bancaria en Bankinter

- Poseer un Correo Electrónico válido

- No figurar en ningún Fichero de Morosos

- Tener un justificante de Ingresos Regulares

- Última declaración de la renta

- Justificante del domicilio

¿Cuánto dinero puedo solicitar con Bankinter?

Con Bankinter puedes solicitar préstamos personales que oscilan entre los 3.000 y 90.000 euros. Para el préstamo comunidades es posible acceder hasta los 300.000 € sin intervención notarial. El plazo de devolución puede llegar a ser de máximo 120 meses (10 años).

Características de Bankinter

- 100 % Online: El procedimiento se efectúa desde cualquier dispositivo con acceso a internet.

- Solo garantía personal: No será necesario aportar avales u otro tipo de garantía.

- Cantidades altas: Podrás acceder a créditos de importes elevados, desde 3.000 € hasta 90.000 €.

- Flexibilidad: El plazo de devolución es amplio, desde 24 a 120 meses.

- Es necesario una vinculación: Es imprescindible tener una cuenta Bankinter para adquirir un préstamo personal.

¿Cuál es la TAE de Bankinter?

Bankinter trabaja con una tasa anual equivalente variable, por lo cual, establece una TAE mínima de 0 % y una TAE máxima de 21.94 %. La tasa de interés final dependerá del tipo de préstamo, la cantidad y el plazo de devolución que se haya seleccionado.

¿Cuánto tarda Bankinter en transferir el dinero?

En la página principal de la plataforma no hay detalles del tiempo que tardan en autorizar y transferir el dinero, sin embargo, la experiencia nos puede ayudar a sugerir que los fondos suelen estar disponibles, en la mayoría de los casos, entre las 24 a 48 horas siguientes después de su aprobación.

Por supuesto, es importante tomar en cuenta que si la petición se realiza un viernes o antes de un día festivo, el dinero se hará efectivo el siguiente día hábil más cercano.

¿Cómo devuelvo mi préstamo a Bankinter?

El método de pago que ha establecido Bankinter para hacer la devolución del préstamo es a través del pago mensual por cuotas fijas. Quiere decir que se realizan por medio del cobro automático en cuenta.

Importante: Para hacer la cancelación total o parcial del crédito, será necesario pagar una compensación del 1 % sobre el importe cancelado anticipadamente y la fecha de vencimiento debe ser igual o superior a 1 año. O el 0.5 % en caso de que dicho periodo sea inferior a 1 año.

Simulación del Préstamo Bankinter

A través de nuestro equipo colaborador decidimos efectuar una solicitud para valorar el procedimiento y la rapidez al pedir un préstamo.

Experiencia solicitando un préstamo en Bankinter

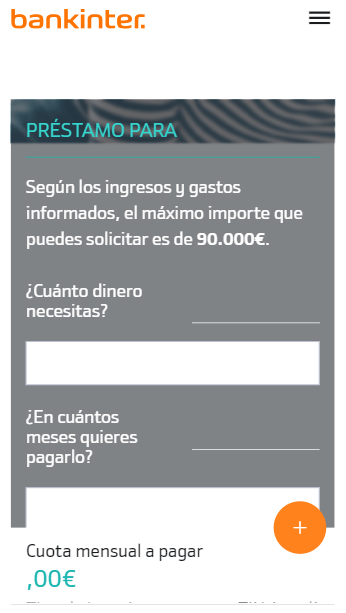

He decidido acceder a la página principal de Bankinter para solicitar 25.000 € con la intención de comprar un coche nuevo. Desde el sitio web ubico la pestaña de hipotecas y préstamos, selecciono préstamos y al ser redirigido no puedo visualizar su calculadora de préstamo, así como tampoco aparece en el menú de herramientas.

Vuelvo al buscador de Google y busco directamente “Simulador préstamo Bankinter”.

Formulario

Me redirige a una nueva pestaña, donde es posible ver una calculadora de préstamo, aunque lamentablemente no se encuentra operativa. Por lo que no es posible realizar dicha simulación.

Oferta

Por lo que entendemos, la plataforma ha inhabilitado su herramienta para simular préstamos, por lo que no fue posible conseguir una oferta final o evaluar el paso a paso al momento de hacer la solicitud.

Ejemplo Préstamo Bankinter

Resumen de la oferta:

Importe: 12.000€

Pago mensual: 226,45€

Plazos: 60 meses

Intereses: 5,12% TAE

Total: 13.587,33€

Experiencias y opiniones de clientes de Bankinter

A través de una búsqueda minuciosa en la web con el objetivo de hallar opiniones reales de los usuarios, hemos encontrado que la mayoría de las valoraciones son negativas. Los usuarios han expresado el mal servicio de atención al cliente y la poca amabilidad o profesionalidad por parte de los agentes, aunque las reseñas no van dirigidas directamente hacia los préstamos, la entidad bancaria en general tiene muy mala valoración

De acuerdo a las puntuaciones en sitios de confianza como Trustpilot o en Google Reseñas, podemos evaluar lo siguiente:

Trustpilot Bankinter

En la plataforma de Trustpilot, están calificados como Muy Malo, la mayoría de las opiniones son negativas, resaltando el mal servicio, la mala funcionalidad de la app móvil, además de comisiones elevadas.

Seguridad y Privacidad

| ¿Términos y Condiciones visibles? | No |

| Preguntas Frecuentes | No |

| TAE clara | No |

| ¿Nos obliga a ceder datos? | No |

| ¿Es segura? | Sí |

Servicio de Atención al Cliente de Bankinter

Bankinter ha establecido cuatro vías de comunicación para que los usuarios puedan enviar sus dudas, quejas o hacer alguna reclamación.

- Número de Teléfono

- Redes Sociales

- Oficinas

Conclusión

Bankinter nos ofrece un producto con muy poca información, lamentablemente desde su página web no es posible acceder a datos tan imprescindibles como la TAE, las condiciones y los términos, las preguntas frecuentes e incluso ha sido inhabilitada la calculadora de préstamos.

Otro punto menos favorecedor es la cantidad de reseñas negativas con la que cuenta, en especial hacia el mal servicio de atención al cliente, hecho que nos sorprende al ser una de las entidades con el servicio al cliente más completo y ser el menos recomendado.

Sabemos que los préstamos personales son un producto dirigido a sus clientes, por lo que entendemos que la información sea escasa y poca transparente desde su portal web.

Ventajas y desventajas

- 100 % Digital

- Supervisado por el Banco Español

- Pago Flexible

- Solo con tu Garantía Personal

- Se debe cancelar comisión de apertura

- No acepta ASNEF

- Malas valoraciones

¿Por qué confiar en Top5Credits?

En Top5Credits contamos con un equipo de colaboradores que revisan cada préstamo desde la solicitud hasta recibir la oferta. Nuestro equipo tiene experiencia en todo tipo de créditos, por lo cual están calificados para saber cuáles ofrecen las mejores o peores opciones en base al mercado. Puntuamos los créditos en base a nuestra guía de calidad, no en base a nuestras colaboraciones con ellos. El equipo que realiza las reseñas es ajeno a las posibles colaboraciones que podamos tener con la entidad financiera.

- Amplia experiencie en el sector

- Nuestros colaboradores revisan el proceso de solicitud personalmente

- Reseñas honestas

Puntuación de Top5Credits

⭐⭐

Bankinter es un banco español con experiencia y reputación, a lo largo de los años se ha ido adaptando a las nuevas formas de adquirir dinero otorgando préstamos personales de manera online, minimizando el papeleo y flexibilizando los pagos. Es un producto especial al que solo los clientes pueden acceder, si deseas emitir una solicitud primero tendrás que aperturar una cuenta corriente en la entidad bancaria.

Hace falta mucha información acerca de los préstamos personales, desde su portal web no es posible detallar la documentación y los pasos a seguir, lo que puede generar inseguridad y desconfianza.

¿Cómo puntuamos los préstamos?

En Top5Credits España seguimos una estricta metodología a la hora de puntuar a los productos crediticios. Nos enfocamos en soluciones rápidas y online, pero también valoramos la transparencia del producto, la flexibilidad (sus límites de crédito y plazos) así como los intereses totales a pagar, independientemente de la TAE.

- Intereses totales a pagar (25%) Por supuesto, cuánto pagaremos al final de nuestro crédito es miy importante. Tenemos en cuenta la TAE, pero también si es un minicrédito, cuya TAE será más elevada, pero pagaremos menos al final del crédito.

- Transparencia (25%) Valoramos mucho que las financieras sean claras con sus condiciones. ¿Son un bróker y lo expresan claramente? ¿Es visible la TAE? Consideramos todos estos factores.

- Rapidez y facilidad (30%) Cuando buscamos préstamos online, los buscamos ya. La rapidez y facilidad para facilitar el préstamo se mide en base a su naturaleza, límites y requisitos.

- Flexibilidad (20%) Valoramos que los préstamos tengan límites amplios, diferentes productos, posibilidad de aplazar pagos o amortizarlos, así como facilidades de pago y que acepten clientes de todo tipo.

Teléfono:

Clientes: 900 816 833

No Clientes: 900 802 081

(De Lunes a jueves de 08:00 a 17:00, Viernes de 08:00 a 15:00)

Fuera de España: 34 91 657 88 00

Bankinter Responde (Ayuda Técnica): 916 578 800 / 900 813 847

(Lunes a viernes de 08:00 a 22:00, Sábados de 09:00 a 15:00)

Dirección:

Avenida Bruselas, 12, 28108, Alcobendas, Madrid.

Email:

incidencias_sac.bankinter@bankinter.es

RRSS

Facebook: Bankinter

Twitter: @bankinter

Datos Fiscales:

Bankinter Consumer Finance EFC, SA. Registrada en el Banco de España bajo el número 8832, con domicilio social en la avenida Bruselas, 12, 28108, Alcobendas, Madrid, e inscrita en el registro mercantil de Madrid, tomo 22.729, folio 181, hoja M-259543, con CIF A82650672.

Preguntas frecuentes

El TAE del préstamo de Bankinter varía del 6,29% al 8,81%

Sólo los clientes de Bankinter (cuenta corriente) pueden solicitar un crédito.

Sí, Bankinter aplica un 3% de comisión de apertura.

Recibirás la oferta inmediatamente incluso sin ser cliente.

Valoraciones para Bankinter

Gracias. El mejor servicio

Podría elegir esto de nuevo. Buena experiencia

No entiendo malas críticas. Muy buen servicio con buenas tasas de interés.

El peor servicio de atención al cliente de la historia, te cuelgan la llamada cuando no saben responder a una pregunta, mienten constantemente diciendo que han resuelto alguna incidencia pero luego llamas y no han anotado nada en el sistema. Llevo meses intentando cambiar mi teléfono porque un operador inepto puso uno que se invento y no me dejan cambiarlo, he llamado mas de 100 veces en 3 meses y todos me dicen que esta solventado, vuelvo a llamar para hacer las gestiones y no han hecho nada... y así cada día es agotador tener que estar peleando por algo que en otros bancos tiene fácil solución.

Sin duda no lo recomiendo, y ya no cuento las comisiones abusivas que cobran por todo.

Te ponen la zanahoria delante o lo tomas o lo dejás, la publicidad es perfecta, pero los tipos de interés demasiados altos 10,99% sin seguro

De apertura, más caros que los prestamistas. Lamentable de los Strujar

Al pequeño cliente, que es el que paga los platos rotos. Pero la zanahoria te la siguen poniendo para que tu digas ampliando tu crédito al consumo, y diréis por qué lo hacés por que tienes que vivir.

No es el mejor

¡Gracias! ¡Muy claro!