Inflaatio tarkoittaa rahan ostovoiman heikkenemistä eli toisin sanoen yleistä hintojen nousua. Käytännössä tämä tarkoittaa sitä, että samalla rahalla ei saa enää ostettua yhtä paljon tuotteita ja palveluita kuin aikaisemmin eli rahan arvo laskee.

Arjessa inflaatio näkyy päivittäistavaroiden kallistumisena, vaikkeivat kaikki yksittäiset tuotteet välttämättä nouse hinnaltaan. Kärjistetysti, jos omena on maksanut ennen inflaatiota yhden euron, maksaa omena vuoden päästä 2 % inflaatiolla euron ja kaksi senttiä. Kahden sentin hinnankorotus johtuu inflaatiosta. Toki omenan hintaan vaikuttaa myös monet muut tekijät, kuten kuljetus ja sadon suuruus. Polttoaineiden hinnat nousevat yleensä inflaation myötä.

Inflaatio ei kuitenkaan ole aina paha asia, sillä siitä on myös hyötyä. Esimerkiksi kiinteistöjen arvo nousee inflaation myötä. Inflaatio on myös yleensä merkki talouskasvusta, mikä tarkoittaa pitkällä tähtäimellä palkkojen nousua ja kulutuksen lisääntymistä. Inflaatio on kansantaloudelle hyvä asia, kunhan vuosittainen kasvu pysyy lähellä kahta prosenttia.

Hyperinflaatio

Inflaation voi muuttua hyperinflaatioksi, mikä tarkoittaa sitä, että rahan arvo laskee todella nopeasti. Pahimmassa tapauksessa sinulla on kassillinen seteleitä, etkä silti saa kuin yhden leivän palan. Historiassa on nähty hyperinflaatioita esimerkiksi 1920–1930 luvun Saksassa ja 2000-luvun Venezuelassa.

Deflaatio

Inflaation vastakohta on deflaatio, mikä tarkoittaa rahan arvon kasvua. Deflaatiota kutsutaan yleisesti negatiiviseksi inflaatioksi. Niin inflaatiolla kuin deflaatiollakin voi olla suuria vaikutuksia kansantalouteen.

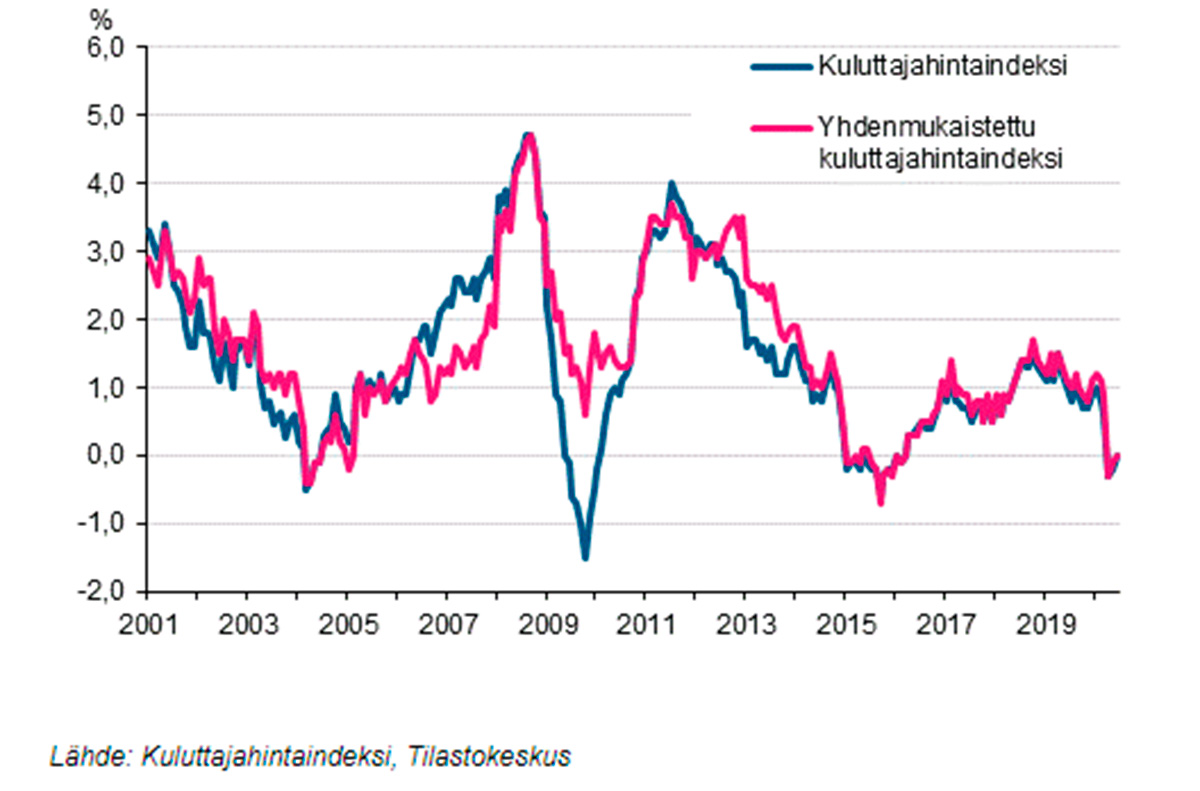

Inflaation mittaaminen

Inflaation mittaamiseen on kehitetty erilaisia mittareita ja indeksejä. Mittaustavat vaihtelevat eri valtioiden välillä, mutta yleensä inflaatiota mitataan kuluttajien ja tuottajien tuotteiden hintojen nousulla sekä bruttokansantuotteen muutoksella. Suomessa erityisesti kuluttaja- ja tuottajahintaindeksit ovat suurennuslasin alla inflaation aikaan.

Inflaatio Suomessa

Suomessa tuotteiden hintojen nousua mitataan kuluttajahintaindeksillä. Indeksi mittaa kulutustavaroiden ja palveluiden keskimääräisen hinnan ja sen muutoksen vuosien saatossa. Kuluttajahintaindeksiin kuuluu päivittäisiä kulutushyödykkeitä kuten öljy, vaatteet, ruoka ja muut hyödykkeet. Kuluttajahintaindeksi uudistuu vuosien myötä, koska ihmisten kulutustottumukset muuttuvat jatkuvasti.

Kuluttajahintaindeksi muodostuu muun muassa ruoasta ja muista hyödykkeistä.

Toinen inflaation mittaamistapa on tuottajahintaindeksi. Indeksi mittaa tuottajien hyödykkeille ja palveluille asettamaa hintatasoa. Kummankin mittarin muutokset ovat usein esillä Suomen mediassa, koska ne vaikuttavat suuresti kansalaisten ostovoimaan.

Pitkän aikavälien tarkasteluun käytetään lisäksi elinkustannusindeksiä, joka on pitkä sarja eri vuosien kuluttajahintaindeksistä.

Kuluttajahintaindeksin ja yhdenmukaistetun kuluttajahintaindeksin vuosimuutokset, tammikuu 2001 – kesäkuu 2020

Kuluttajahintaindeksi

Inflaation syyt – kysyntäinflaatio, kustannusinflaatio ja monetaarinen inflaatio

Taloustieteilijöillä on erilaisia näkemyksiä inflaation syistä. Inflaatio voi aiheutua kun kokonaiskysyntä kasvaa kokonaistarjontaa nopeammin. Käytännössä tällä tarkoitetaan, että tiettyä määrää tuotteita yritetään hankkia liian isolla rahamäärällä, mikä johtaa hintojen nousuun. Tällaista skenaariota kutsutaan kysyntäinflaatioksi.

Toinen inflaation syy voi olla yritysten kustannusten nousu. Kun yritys esimerkiksi joutuu maksamaan lisää veroja, palkkoja tai muita kuluja, tämä johtaa kustannusten nousuun. Tätä inflaatiota kutsutaan kustannusinflaatioksi.

Kolmas ja yleisin inflaatio on monetaarinen inflaatio. Monetaarisen inflaation syntyyn vaikuttaa erityisesti se, kuinka paljon rahaa painetaan ja lasketaan liikkeelle. Nykyisin ollaankin sitä mieltä, että inflaation perimmäisin syy on rahan tarjonnan kasvattaminen, mikä tarkoittaa sitä, että liikkeellä olevan rahan määrä kasvaa kansantaloudessa.

Inflaation vaikutus lainoihin, säästöihin ja sijoituksiin

Inflaatiolla on vaikutusta ihmisten lainoihin. Inflaation seurauksena velan todellinen arvo pienenee. Käytännössä velallinen ihminen ei kuitenkaan hyödy inflaatiosta kovin paljon, koska inflaatiota kompensoidaan maksamalla lainasta korkoja. Korkojen avulla lainanmyöntäjät saavat turvaa taloudellisilta tappioilta. Lainaa haettaessa inflaation vaikutus ei siis vaikuta lainanmaksuun juuri ollenkaan korkojen takia.

Sijoittajan näkökulmasta inflaatio tarkoittaa sitä, että taloudella menee hyvin. Sijoituksissa inflaatiosta kannattaa murehtia vain silloin, jos on sijoittanut korkopapereihin ja velkakirjoihin. Tällöin kannattaa tutkia paljonko tuottoa on tullut, kun inflaatio otetaan huomioon. Yleisnimitys tälle on inflaatiokorjattu todellinen tuotto.

Inflaatio syö säästöjä. Vaikutus ei ole suuri pienellä aikavälillä, mutta jos säästöt makaavat tilillä vuodesta toiseen, alkaa vaikutus olla suurempi. Tämä säästöjen ”hupeneminen” johtuu siitä, että säästöille maksettava korko on lähes aina pienempi kuin inflaation vaikutus. Säästäjän kannattaakin miettiä pitkäaikaisempien säästöjen siirtämistä tuottavampiin kohteisiin, kuten esimerkiksi osakkeisiin.

Inflaatio laskuri

Verkossa on mahdollista tutkia inflaatiota erilaisten inflaatiolaskureiden avulla. Inflaatiolaskurin avulla voit esimerkiksi selvittää, paljonko inflaatio nakertaa säästöjä.

Inflaatiosta on sekä hyötyä että haittaa. Hallittu inflaatio kertoo aina talouskasvusta ja se lisää ihmisten ostovoimaa palkankorotusten seurauksena. Kun taloudella menee hyvin tarkoittaa se yleensä sitä, että ihmiset haluavat ostaa tavaroita ja hyödykkeitä, mikä heijastuu suoraan yritysten tulokseen. Lisäksi kiinteistöjen arvot nousevat inflaation seurauksena.

Inflaatio laskee säästöjen arvoa ja siksi säästöjen sijoittamista muualle kannattaa miettiä vakavasti. Hallitsematon inflaatio vaikuttaa suuresti yritysten ja ihmisten arkeen. Epävarmuuden ajat vähentävät investointeja, jolloin yritykset voivat joutua irtisanomaan henkilökuntaa. Hallitsemattoman inflaation seurauksena myös ostovoima kärsii pahan kolauksen, kun tuotteiden ja palveluiden hinnat nousevat. Tästä voi seurata maan kilpailukyvyn heikkeneminen ulkomaankaupassa. Mikäli tuotteiden hinnat ovat liian korkeat, ostavat ulkomaiset yritykset tuotteet ja raaka-aineet jostain muualta, mikä tarkoittaa vientiteollisuuden heikkenemistä.

Käytämme evästeitä taataksemme parhaan mahdollisen palvelukokemuksen sivustollamme. Jotkut auttavat meitä parantamaan käyttökokemusta palveluissamme sekä toimittamaan personoituja suosituksia ja mainoksia. Tätä varten pyydämme suostumuksesi. Voit milloin tahansa muuttaa tai peruuttaa tämän suostumuksen evästeasetuksissa.

Lue lisää evästeistä täältä.

Tällä sivulla voit löytää lisätietoa tiedonkäsittelyn tarkoituksista ja kaikista kumppaneista, joita käytämme sivustollamme.

Välttämättömät

Nämä evästeet ovat välttämättömiä sivuston asianmukaiselle toiminnalle eikä niitä siksi voi kytkeä pois päältä. Esimerkiksi evästeet tietävät, missä kohtaa hakuprosessia olet tai miten sinut tunnistetaan, kun kirjaudut online-palveluun.

Markkinointi

Mahdollistaa sinulle relevantin markkinoinnin esittämisen verkkosivustollamme ja sosiaalisessa mediassa. Jos et valitse näitä evästeitä, näet silti mainoksia muilla sivustoilla ja sosiaalisessa mediassa.

Asetukset

Muistaa aiemmin sivustollamme tekemäsi valinnat, jotta voit saada personoitua sisältöä.

Tilastointi

Voimme analysoida ja kerätä tietoa sivustomme käytöstä, kuten vierailijoiden määrästä, eniten vierailluista sivuista ja siitä, miten sivustoa navigoidaan. Näin voimme varmistaa, että löydät etsimäsi helpommin sivustoltamme.