Korkokatto

Korkokatto luotoissa tarkoittaa sitä, että kuinka korkeaksi lainan vuosikorko voi nousta. Korkokatto voi koskea esimerkiksi kulutusluottoja, luottokortteja tai osamaksusopimuksia. Näillä kaikilla luottotuotteilla on omat korkokattonsa.

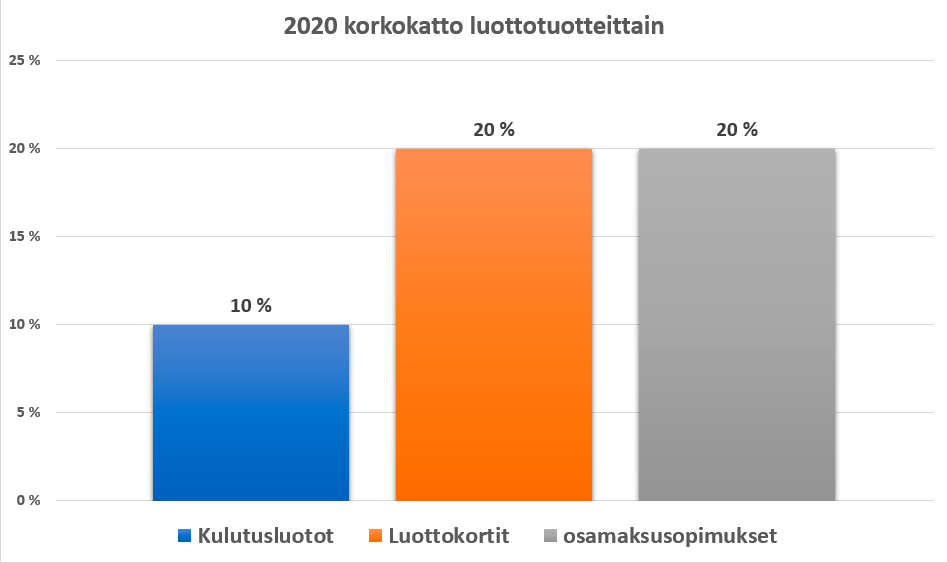

Korkokatto luotoissa tarkoittaa sitä, kuinka korkeaksi lainan vuosikorko voi maksimissaan nousta. Korkokatto voi vaihdella paljonkin lakimuutosten takia, viimeisimmät vuonna 2019 ja 2020. 2020 lakimuutos tuli voimaan pääosin koronaviruksen takia. Suomessa 1.7.2020-31.12.2020 kulutusluottojen korkokatto on 10 %. Muutos johtuu pääosin koronan aiheuttamasta epävarmuudesta ja on siksi vain väliaikainen. Korkokaton muuttavalla lakimuutoksella pyritään vähentämään suomalaisten maksuhäiriöitä. Sitä ei kuitenkaan tiedä auttaako muutos vai onko siitä loppujen lopuksi vain enemmän haittaa kuluttajille.

Mikäli korkokatto asetetaan liian matalaksi (esim. 8 %) voi muutoksen vaikutus olla negatiivinen. Matalan korkokaton myötä luotonmyöntäjät eivät myönnä lainaa enää yhtä helposti, koska se ei ole enää kannattavaa. Pankkien ja muiden luotonmyöntäjien voitot tulevat valtaosin lainojen koroista. Lakimuutos rokottaa lainantarjoajia juuri siitä osa-alueesta mistä voitto syntyy.

Lainantarjoajien perusperiaatteena on, että erilaiset hakijat saavat lainoille erisuuruisia korkoja sillä lainantarjoajat arvioivat eri hakijoista syntyvää luottoriskiä. Tämä tarkoittaa sitä, että kaksi henkilöä, jotka hakevat samansuuruisia lainoja voivat saada täysin erilaiset lainatarjoukset. Toinen hakijoista voi olla pankin mielestä hyvä ja luotettava hakija kun taas toinen huono ja riskialtis. Luottoriskin takia suurempien lainasummien saaminen voi olla hankalaa mikäli korkokatto on liian matalalla.

Korkokatto voi koskea esimerkiksi kulutusluottoja, luottokortteja tai osamaksusopimuksia. Näillä kaikilla luottotuotteilla on omat korkokattonsa. Lainaa hakiessa on hyvä tarkistaa, mikä lainan todellinen vuosikorko tulee olemaan niiden vaihtelevuuden takia.

Lainojen vertailusta on nykyään tehty helppoa ja nopeaa lainavertailu sivustojen avulla. Erilaiset yritykset, kuten Zmarta ja Top5Credits vertailevat lainoja asiakkaan puolesta täysin ilmaiseksi ja varmistavat, että hakija saa aina parhaan lainatarjouksen. Ainakin Top5Credits.com lainavertailun avulla asiakkaalle muodostuu selkeä käsitys siitä, mitä laina todellisuudessa tulee maksamaan.

Lainanhoitokuluissa korkokatolla tarkoitetaan maksimiarvoa mihin lainan viitekorko voi nousta. Tällä tavalla pystytään hillitsemään lainanhoitokuluja. Korkokatto lainalle ei ole ilmainen, vaan pankit myyvät asiakkailleen korkokattoa erillisenä tuotteena. Korkokaton hinta vaihtelee pankeittain. Pankki ja lainanottaja sopivat kuinka korkeaksi viitekorko voi nousta esimerkiksi 10 tai 15 vuoden aikana.

Esimerkiksi Nordea tarjoaa korkokattoa, minkä viitekorkona toimii 12 kuukauden euribor. Asuntolainassa korkokaton ottaminen varmistaa, ettei viitekorko nouse sovitun rajan yli. Mikäli euribor-korko laskee valitun korkokaton alle laina seuraa euriboria.

Asiakkaan kannattaa miettiä tarkasti kannattaako korkokatto ottaa. Parhaimmassa tapauksessa korkokaton avulla voi säästää suuria summia. Toisaalta jos korot eivät nouse yli asetetun rajan, voi korkokatosta tulla asiakkaalle vain ylimääräinen kuluerä. Yleensä pankit kertovat selkeästi korkokaton hyödyistä ja haitoista kysytessä.