Lainahakemuksella tarkoitetaan dokumenttia tai lomaketta, millä haetaan lainaa pankista, rahoituslaitokselta tai lainanvälittäjiltä. Lainahakemuksen avulla lainantarjoaja arvioi lainanhakijan tiedot, kuten paljonko lainaa voidaan hakijalle myöntää ja millä korolla. Lainahakemuksen pohjalta lainantarjoaja tekee päätöksen myöntääkö se lainaa vai ei.

Lainan hakeminen aloitetaan täyttämällä tarvittavat tiedot hakemukseen. Hakemus voi olla erilainen lainantarjoajasta riippuen, mutta yleensä kaikki lainantarjoajat haluavat tietää samat perustiedot hakijasta. Eniten pankkeja, rahoituslaitoksia ja muita lainantarjoajia kiinnostaa hakijan taloudellinen tilanne, koska sen avulla lainanmyöntäjä voi päätellä, kannattaako hakijalle lainata vaiko ei.

Hakemuksen täyttäminen on yleensä nopeaa ja helppoa, eikä siihen mene muutamaa minuuttia kauempaa. Lainahakemuksen voi nykyään täyttää sähköisesti, mutta usein kivijalkapalkit tarjoavat myös mahdollisuutta paperisen lainahakemuksen jättämiseen. Hakemus on usein selkeä ja helposti ymmärrettävissä, jotta hakijalla ei olisi vaikeuksia sen täyttämisessä. Hakemuksen täytön jälkeen lainapäätös tulee yleensä nopeasti.

Hae 5 sinulle räätälöityä lainatarjousta

Joissain tapauksissa hakija voi saada alustavan lainapäätöksen. Tämä tarkoittaa sitä, että lainantarjoaja pyytää jotain liitteitä, jotta voidaan varmistua, että kaikki annetut tiedot ovat oikein. Liite voi olla esimerkiksi palkkakuitti tai eläkepäätös. Todistamiseen voi kelvata esimerkiksi puhelimella otettu kuva, jossa on kaikki tarvittavat tiedot näkyvillä.

Lainaajan on täytettävä tietyt lainan hakuehdot, mikäli haluaa saada lainatarjouksen. Huomioitavaa on, että hakukriteerit vaihtelevat eri luotonmyöntäjien välillä.

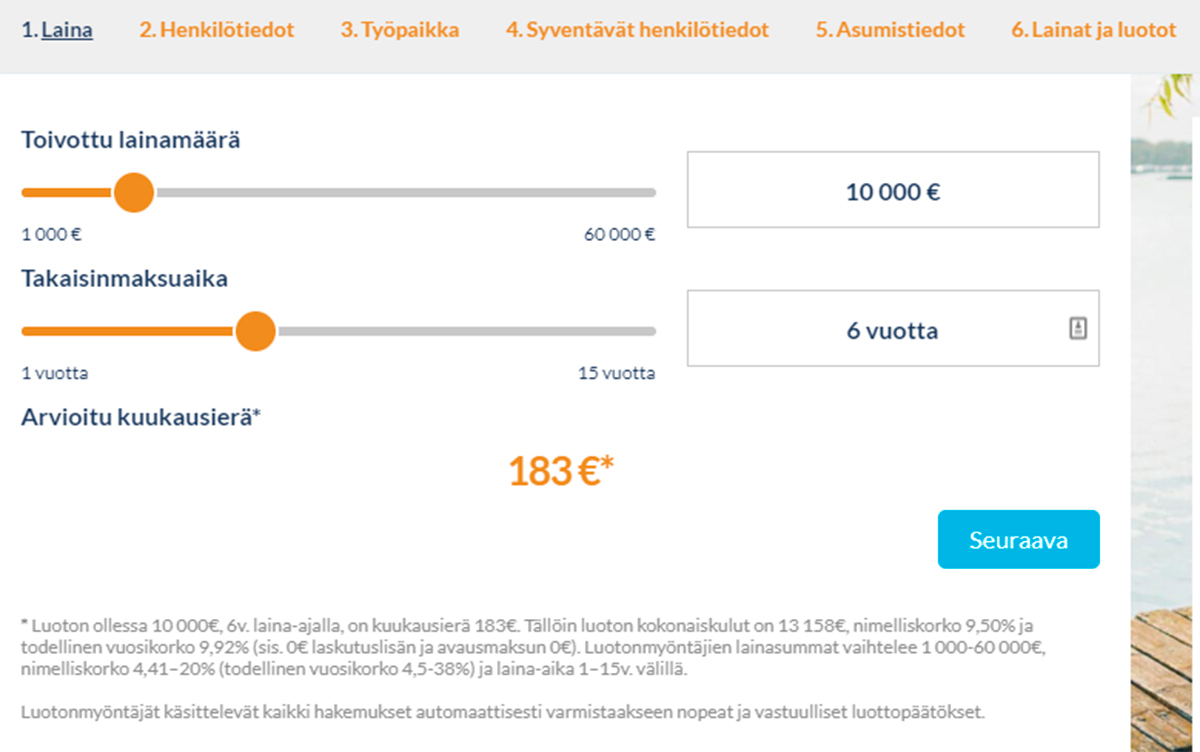

Freedom rahoituksen lainahakemuksessa on 6 eri kohtaa

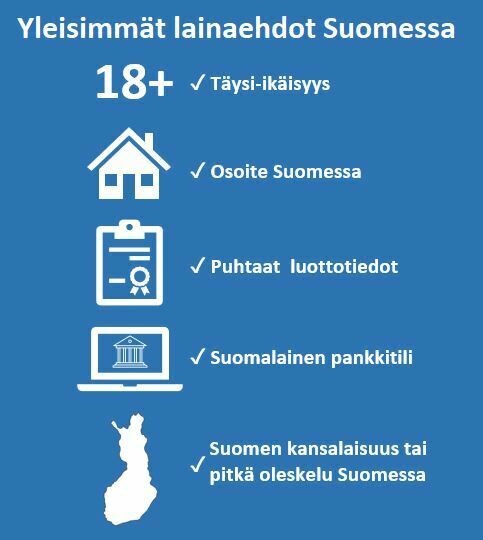

Yleisimmät kriteerit lainanhakijalle ovat:

Hakijan tulee olla täysi-ikäinen.

Isompia lainoja haettaessa lainaajalla tulee olla tuloja, kuten esimerkiksi säännölliset palkka- tai eläketulot.

Lainaajalla on oltava puhtaat luottotiedot.

Lainaajalla tulee olla vakituinen osoite Suomessa.

Lainan hakemiseen tarvitaan aina perustiedot hakijasta. Jos lainaa haetaan useamman henkilön kanssa, tulee kaikkien hakijoiden tiedot täyttää lainahakemukseen. Lainaa voi esimerkiksi hakea puolison kanssa yhdessä, jolloin voi saada paremman lainatarjouksen, koska hakijoita on enemmän kuin yksi. Mikäli lainaajalla on takaaja, on sekin syytä mainita hakemuksessa.

Hakijan perustietoja voivat olla muun muassa:

Hakijan nimi, osoite ja yhteystiedot, kuten puhelinnumero ja sähköpostiosoite.

Palkkatiedot. Esimerkiksi viimeisen 2 kuukauden ajalta.

Mikäli hakija on eläkeläinen, luotonmyöntäjä haluaa yleensä eläkepäätöksen.

Jos hakija on taas yrittäjä, niin silloin tarvitaan henkilökohtainen verotuspäätös ja viimeisin tilinpäätös.

Perheen koko, esimerkiksi jos taloudessa on lapsia tai muita elätettäviä henkilöitä.

Työsuhteen tiedot. Eli onko vakituinen-, määräaikainen työsuhde ja niin edelleen.

Tiedot nykyisistä lainoista ja muista velvoitteista. Tämä tieto on tärkeä, koska jos hakijalla on valmiiksi jo paljon lainaa, voi uuden lainan myöntäminen olla luotonmyöntäjälle iso riski.

Lainahakemuksen käsittely

Lainahakemuksen täyttämisen jälkeen hakemus käsitellään. Mikäli hakija on monien luotonmyöntäjien mielestä luotettava, voi hakija saada useita eri lainatarjouksia eri luotonmyöntäjiltä. Useita eri lainatarjouksia kannattaa vertailla rauhassa ja miettiä, mikä on paras vaihtoehto omiin lainatarpeisiin.

Lainatarjoukset toimitetaan normaalisti hakijalle sähköpostiin tai puhelimeen, missä niitä voi helposti tarkastella.

Mikäli hakija hyväksyy lainatarjouksen, voi hakija vielä joutua lähettämään tarkentavia liitteitä. Kun kaikki on kunnossa, vahvistetaan lainasopimus esimerkiksi hakijan omilla verkkopankkitunnuksilla. Lainan voi sopimuksen allekirjoituksen jälkeen saada käyttöön jopa saman päivän aikana. Kuinka nopeasti laina tilille tulee, riippuu lainanmyöntäjästä ja hakijan pankista.

Lainan takaisinmaksu määrittyy lainasopimuksen mukaan. Kaikki lainantarjoajat näyttävät yleensä samansuuruisia nimelliskorkoja (4%-20%) välillä. Lopullinen korko riippuu hakijasta, ja kuinka luotettavaksi luotonmyöntäjä hakijan määrittelee. Lainan lopullinen hinta määräytyy siis hakijan takaisinmaksukyvyn mukaan.

Lainan takaisinmaksu alkaa heti, kun lainasopimus on alkanut. Lainasopimuksessa on määritelty lainan lyhennyssuunnitelma, eli kuinka kauan ja kuinka paljon lainaa maksetaan takaisin. Pienissä lainoissa laina-aika on usein kuukaudesta muutamaan vuoteen, mutta isommissa lainoissa laina-aika saattaa olla yli 10 vuotta.

Lainaa haettaessa kannattaa kiinnittää huomiota lainan kokonaiskustannuksiin. Yleensä lainoja kannattaakin tarkastella todellisella vuosikorolla, koska siihen sisältyy kaikki lainasta koituvat kulut. Lainan hinta koostuu useasta eri tekijästä ja siksi hakijan on oltava tarkkana, paljonko laina todellisuudessa tulee maksamaan. Näin lainan takaisinmaksuaikana ei tule ikäviä yllätyksiä.

Lainoja kannattaa vertailla todellisella vuosikorolla, koska se sisältää:

Lainan käsittelykulut

Lainan palvelu- ja avausmaksut

Lainaa maksettaessa perittävät ilmoituskulut

Miten lainaa kannattaa hakea?

Ennen lainan hakemisen aloittamista kannattaa tarkasti arvioida oma taloudellinen tila. Lisäksi on tärkeä miettiä, paljonko lainaa todellisuudessa tarvitsee ja kuinka lyhentää lainaa niin, ettei oma henkilökohtainen talous kärsi liikaa.

Sopivan lainan löytäminen on helppoa lainalaskurin avulla. Laskurin avulla saa selkeän kuvan esimerkiksi lainan kuukausieristä. Top5Credits tarjoaa ilmaisen ja selkeän lainalaskurin, minkä avulla hakijan on todella helppo nähdä lainan kuukausierien suuruus, maksuaika, korkojen osuus lainasta, lainanhoitokulut, lainan kokonaiskustannus ja todellinen vuosikorko. Kaikki tiedot ovat nähtävissä helposti yhdessä näkymässä. Lisäksi halutessaan voi katsoa ja ladata lainan lyhennyssuunnitelman.

Lainaa kannattaa aina hakea vain tarvittava määrä, koska liian suuresta lainasta voi seurata paljon ongelmia, jos takaisinmaksu ei onnistukaan kuten on alunperin kuvitellut. Tällaisessa tilanteessa on todella tärkeää olla välittömästi yhteydessä luotonmyöntäjään. Jos ongelma hoidetaan nopeasti, voi lainaaja säästyä maksuhäiriömerkinnältä, joka vaikuttaa elämään todella paljon.

Lainaehdot riippuvat monesta eri tekijästä. Hakijan tuloilla ja maksuhistorialla on paljon merkitystä lainatarjoukseen, koska tiedot antavat selkeän signaalin hakijan maksukyvystä. Säännölliset tulot ja puhtaat luottotiedot kertovat, että hakija pystyy suoriutumaan lainan takaisinmaksusta.

Lainan suuruuteen vaikuttavat hakijan tulot. Yleistettynä, lainaa myönnetään kolme kertaa omien kuukausitulojen verran. Tämä tarkoittaa sitä, että jos bruttotulot ovat 3000 euroa, saa lainaa tai kulutusluottoa korkeintaan 9000 euroa. Tämä sääntö ei päde kaikkiin lainantarjoajiin.

Lainanhaku kannattaa aloittaa oman talouden budjetoinnilla ja tutkimalla eri lainavaihtoehtoja verkossa.

Kielteinen lainapäätös

Mikäli lainapäätös on kielteinen se ei vielä tarkoita, ettei voisi saada lainaa. Luotonmyöntäjillä on aina erilaisia kriteerejä, minkä pohjalta lainaa myönnetään. Hakija voi olla esimerkiksi liian nuori tai hakijalla voi olla liian pienet tulot. Lainaa kannattaa hakea useasta eri paikasta, koska todennäköisyydet lainantarjouksen saamiseksi paranevat silloin huomattavasti. Lisäksi usean eri lainatarjouksen saaminen mahdollistaa vertailun ja parhaan lainan löytämisen omiin tarpeisiin.

Mikäli kielteisen lainapäätöksen syy on maksuhäiriömerkintä, voi laina saaminen olla todella vaikeaa. Maksuhäiriömerkintä on lainantarjoajille selkeä signaali siitä, että lainaaminen henkilölle sisältää suuren riskin, jos hakijalla on ennenkin ollut ongelmia maksaa tarvittavat maksut ajallaan.

Vinkkejä lainaajalle:

Varo pitkiä maksuaikoja. Pitkät maksuajat ovat tuottoisampia lainantarjoajille, kuin lyhyen maksuajan lainat. Tämän takia luotonmyöntäjät tarjoavat mielellään pitkiä maksuaikoja. Laina kannattaa aina suhteuttaa omaan lainatarpeeseen ja henkilökohtaisen talouden tilaan.

Tarkista onko korko kiinteä vai vaihtuva. Vaihtuvakorkoisen lainan viitekorko voi vaihtua maailmantalouden muutosten myötä. Lainaajan on hyvä olla perillä, minkälainen korko lainassa on.

Vertaa lainoja todellisella vuosikorolla. Kaikkia lainoja kannattaa aina tarkastella todellisen vuosikoron avulla. Todelliseen vuosikorkoon sisältyy kaikki lainakulut. Top5Credits vertailee lainoja todellisella vuosikorolla, mikä helpottaa lainojen vertailua.

Mieti tarvitsetko lainaa vai voitko säästää rahat itse. Laina on erinomainen ratkaisu silloin, kun rahantarve on akuutti. Esimerkiksi uuden jääkaapin hankkiminen, tai remontti voivat olla hyviä lainanottokohteita.

Lue lainan ehdot tarkasti ennen lainasopimuksen allekirjoittamista. Mitään mistä ei ole täysin varma ei kannata allekirjoittaa. Kannattaa lukea sopimus muutamaan kertaan ja varmistaa, että on varmasti ymmärtänyt kaiken.

Vertaile aktiivisesti. Oman pankin, puhelinliittymän ja sähkösopimuksen kilpailuttaminen kannattaa. Lainaa ottaessa kannattaa tarjouksia hakea muualtakin kuin omasta tutusta pankista, koska silloin voi mahdollisesti saada paljon parempia lainatarjouksia.

Lue arvosteluja eri lainantarjoajista. Arvostelut ovat erinomainen tapa saada tietoa lainantarjoajista, koska arvostelut ovat oikeiden asiakkaiden kirjoittamia mielipiteitä lainaajasta.

Tee laskelmat tuloista ja menoista. Laske tulosi ja menosi yhteen, niin saat selkeämmän kuvan siitä paljonko voit lainata rahaa. Budjetointi on muutenkin järkevää omassa taloudessa vaikkei olisi ottamassakaan lainaa.

Muista aina maksaa lainasi ajoissa. Myöhästyneestä maksusta peritään viivästyskorkoa. Myöhästynyt maksu tulee kalliiksi, jos maksua lykkää. Pahimmassa tapauksessa lainan maksamatta jättäminen johtaa maksuhäiriömerkintään, jolla on suuria vaikutuksia normaaliin arkeen.

Hakusanatutkimus kertoo sen, että Suomessa pankit hallitsevat lainamarkkinoita. Suosituimmat haut “lainahakemus” termillä olivat: OP lainahakemus, Danske Bank lainahakemus, Nordea lainahakemus, S-Pankki lainahakemus ja Aktia lainahakemus. Kaikki nämä ovat suuria ja perinteisiä kivijalkapankkeja. Suomalaisilla on kova luotto isoihin pankkeihin ja siksi niitä haetaankin verkossa ylivoimaisesti eniten.

Käytämme evästeitä taataksemme parhaan mahdollisen palvelukokemuksen sivustollamme. Jotkut auttavat meitä parantamaan käyttökokemusta palveluissamme sekä toimittamaan personoituja suosituksia ja mainoksia. Tätä varten pyydämme suostumuksesi. Voit milloin tahansa muuttaa tai peruuttaa tämän suostumuksen evästeasetuksissa.

Lue lisää evästeistä täältä.

Tällä sivulla voit löytää lisätietoa tiedonkäsittelyn tarkoituksista ja kaikista kumppaneista, joita käytämme sivustollamme.

Välttämättömät

Nämä evästeet ovat välttämättömiä sivuston asianmukaiselle toiminnalle eikä niitä siksi voi kytkeä pois päältä. Esimerkiksi evästeet tietävät, missä kohtaa hakuprosessia olet tai miten sinut tunnistetaan, kun kirjaudut online-palveluun.

Markkinointi

Mahdollistaa sinulle relevantin markkinoinnin esittämisen verkkosivustollamme ja sosiaalisessa mediassa. Jos et valitse näitä evästeitä, näet silti mainoksia muilla sivustoilla ja sosiaalisessa mediassa.

Asetukset

Muistaa aiemmin sivustollamme tekemäsi valinnat, jotta voit saada personoitua sisältöä.

Tilastointi

Voimme analysoida ja kerätä tietoa sivustomme käytöstä, kuten vierailijoiden määrästä, eniten vierailluista sivuista ja siitä, miten sivustoa navigoidaan. Näin voimme varmistaa, että löydät etsimäsi helpommin sivustoltamme.