Opintolaina

Opintolaina on valtion takaama laina, joka maksetaan takaisin, kun opinnot on saatu päätökseen. Opintolainaa haetaan pankista. Opintolainalle ei tarvitse vakuuksia, koska laina on valtion takaama.

Opintolainan avulla voi rahoittaa omia opintoja. Opintolaina on valtion takaama laina, joka maksetaan takaisin, kun opinnot on saatu päätökseen. Opintolainaa haetaan pankista. Mikäli Kela myöntää lainatakauksen voi henkilö hakea opintolainaa.

Hakijan tulee neuvotella lainasta ja sen ehdoista, kuten takaisinmaksusta ja korosta valitsemansa pankin kanssa. Opintolainaa ei ole koskaan pakko nostaa, mutta jos lainaa päätyy nostamaan, saa lainamäärän päättää itse. Opintolaina on osa opintotukikokonaisuutta, mutta muista osista poiketen se pitää maksaa takaisin.

Koska Kela takaa opintolainan, lainalle ei tarvita muita vakuuksia. Takaus on voimassa enintään 30 vuotta ensimmäisestä lainaerän nostamisesta. Opintolainaa myöntävät muun muassa Nordea, OP, S-pankki ja Danske Bank.

Opintolainaan tarvitaan takaus, mutta lainan takauksen hoitaa valtio tai tarkemmin Kela. Kela ei siis myönnä itse lainaa vaan toimii vain takaajana. Opintolainaa pitää hakea normaalista pankista. Pankit myöntävät mielellään opintolainaa juuri sen takia, että lainatut rahat saa varmasti takaisin tavalla tai toisella.

Valtiontakaus myönnetään opintotukea saaville opiskelijoille automaattisesti, mikäli luottotiedot ovat puhtaat. Muiden kuin korkeakouluopiskelijoiden täytyy hakea lainan takausta erikseen Kelan sivuilta

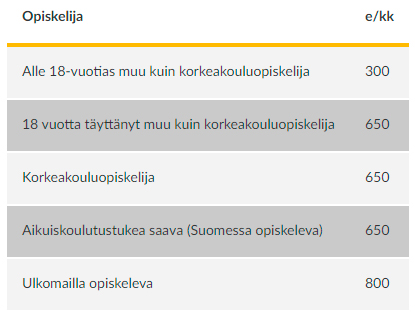

Opintolainan valtiontakauksen määrä on riippuvainen hakijan iästä ja oppiliatoksesta. Alle 18-vuotias saa opintolainaa 300 euroa kuukaudessa. Mikäli hakija on 18-vuotias tai sitä vanhempi, opintolainaa saa 650 euroa kuukaudessa. Ulkomailla opiskeleva voi saada opintolainaa 800 euroa kuukaudessa.

Lainatakauksen määrä

Opintolainaa tai tarkemmin sille saatavaa valtiontakausta voi saada opintorahaa tai Työllisyysrahastolta aikuiskoulutustukea saava henkilö. Opintolainaa voi hakea myös tietyissä poikkeustilanteissa:

Muissa tilanteissa lainatakauksen voi saada vain silloin, kun saa opintorahaa tai aikuiskoulutustukea. Opintolainan hakukriteereistä kannattaa käydä lukemassa tarkemmin Kelan sivuilta.

Lainatakausta ei saa silloin, kun aikaisempi opintolaina on Kelan perittävänä. Tällaisessa tapauksessa voi hakea lainatakausta poikkeuksellisiin syihin vedoten. Ohjeet selvityksen tekemiseen löytyvät opintotukipäätöksen liitteestä. Syyt, joihin hakija vetoaa joko hyväksytään tai hylätään Kelan toimesta.

Opintolainaan ei saa valtiontakausta myöskään silloin, kun hakija suorittaa vapausrangaistusta. Myös maksuhäiriömerkinnät vaikeuttavat opintolainan hakemista huomattavasti.

Mikäli opiskelija ei saa opintolainaa, eikä varat riitä välttämättömiin arjen menoihin, voi opiskelija hakea Kelasta perustoimeentulotukea.

Opintolainaa voi nostaa lukuvuoden aikana yleensä kahdessa erässä. Opintotukipäätöksessä kerrotaan opintolainan nostoerät ja niiden ensimmäiset ja viimeiset nostopäivät. Nostopäivistä ei voi poiketa. Opintolainaa miettiessä kannattaa olla yhteydessä omaan pankkiin.

Koko lukukauden opintolainan voi halutessaan nostaa kerralla tai pienemmissä osissa. Lainanhakija saa itse valita, millaisissa erissä lainaa nostaa.

Opintolainaa ei voi nostaa enää sen jälkeen, kun on valmistunut tai keskeyttänyt opinnot.

Opintolainan nostopäivät

Opintolainan voi nostaa myös yhdessä erässä, jos joku seuraavista ehdoista täyttyy

Opintolainan korot lisätään lainasummaan sinä aikana, kun saa opintotukea. Opintotuen loppuessa pankki lähettää laskun korkojen maksusta. Opintolainan korko on yleensä hyvin matala, koska lainaaminen on pankeille lähes riskitöntä. Suomen pankin tilastoista selviää, että opintolainan keskikorko oli 2019 keväällä 0,48%.

Pankki pääomittaa opintolainan korot niin kauan kun henkilö saa opintotukea. Pääomitus tehdään 15.6 ja 15.12. Opintolainan määrä kasvaa pääomitetun koron verran. Opintolainan viitekorkona käytetään usein 12 kuukauden euribor-korkoa. Lisäksi päälle tulee vielä pankin marginaali.

Esimerkki pääomituksesta

Opintolainan korko olisi 2%. Tämä korko lisätään lainaan 2 kertaa vuodessa. Pääomituksen ideana on helpottaa opiskeluaikaa, koska korkomenot ovat opiskeluaikana pienet. Pääomittamisesta ei käytännössä ole haittaa, koska lainan maksut siirtyvät vain eteenpäin. Yleensä opiskeluaikana ei makseta lainasta korkoa, vaan korkojen ja lyhennysten takaisinmaksu aloitetaan vasta opintojen päätyttyä.

Niin kauan kun pankki pääomittaa korot, niitä ei voi maksaa takaisin. Mikäli opiskelija maksaa lainaa takaisin jo opiskeluaikana, niin lyhennys voi pienentää opintolainavähennyksen tai opintolainahyvityksen määrää. Ennen lainan lyhentämistä opiskeluaikana kannattaa olla yhteydessä kelaan. Kumpaa lainan lyhentäminen opiskelun aikana pienentää riippuu siitä, milloin opiskelut on aloitettu.

Useat pankit tarjoavat mahdollisuutta viitekoron vaihtoon ja lyhennysvapaaseen. Näistä saa lisätietoa pankkien omilta sivuilta. Muutoksista peritään normaalisti palveluhinnaston mukainen maksu.

Opintolainaa miettiessä kannattaa vertailla eri pankkien lainatarjouksia. Hakijan kannattaa käydä läpi jokainen pankki ja rauhassa vertailla heidän tarjouksiaan. Kaikki tarvittavat tiedot lainasta ja sen koroista löytyy normaalisti pankin opintolainasta kertovalla sivulla. Lainavertailun avulla voi säästää lainakuluissa huomattaviakin summia.

Opintolainan takaisinmaksusta sovitaan pankin kanssa. Yleensä opintolainan takaisinmaksu alkaa 6 kk opiskeluiden päättymisen jälkeen. Tämä johtuu siitä, että korot pääomitetaan vielä kerran opintotuen päättymisen jälkeen.

Lainaa lyhennetään yleensä kuukausittain. Opintolainaa voi maksaa esimerkiksi automaattisen tiliveloituksen avulla, jolloin rahat lähtevät tililtä automaattisesti kerran kuussa.

Eri pankit tarjoavat selkeitä ja toimivia opintolainalaskureita. Esimerkiksi OP tarjoaa todella yksinkertaisen laskurin, jolla saa selkeän kokonaiskuvat lainasta. Opintolainalaskuri on todella hyvä työkalu, sillä työkalun avulla oman henkilökohtaisen talouden suunnittelu on helpompaa lainan lyhennyserien ja kokonaiskustannusten ollessa tiedossa.

Opintolainaan voi hakea valtiontakausta Kelasta. Tällöin Kela maksaa lainan takaisin, jos lainaaja ei siihen itse pysty. Kela kuitenkin perii lainan takaisin myöhemmin.

Kelalta voi hakea opintojen jälkeen korkoavustusta. Korkoavustus myönnetään henkilöille, joilla on opintolainaa ja pienet tulot. Tällöin Kela maksaa opintolainan korot, eikä niitä tarvitse maksaa kelalle takaisin.

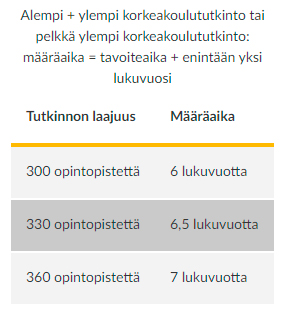

Opintolainahyvityksellä tarkoitetaan sitä, että Kela maksaa osan opintolainasta, mikäli korkeakoulututkinto suoritetaan määräajassa. Määräajan pituuteen vaikuttaa tutkinto, jota suorittaa.

Opintolainahyvitys on 40% siitä määrästä, joka ylittää 2500 euroa. Opintolainahyvitystä ei yleensä tarvitse hakea erikseen. Hyvitykseen oikeuttavia tutkintoja ovat alempi tai ylempi korkeakoulututkinto sekä ammattikorkeatutkinto tai ylempi ammattikorkeakoulututkinto. Hyvityksen saa vain ensimmäisestä suoritetusta tutkinnosta.

Päätös opintolainahyvityksestä tulee yleensä automaattisesti tutkinnon suorittamisen jälkeen. Kelan sivuilta löytävällä laskurilla voi arvioida, paljonko opintolainahyvitystä voi saada ja missä ajassa korkeakoulututkinto on suoritettava.

Hyvitystä miettiessä kannattaa ottaa huomioon, että opiskeluajaksi lasketaan myös se aika, jolloin opiskelija on ilmoittautunut poissaolevaksi.

Opintolainahyvitykseen on tiettyjä ehtoja, jotka ovat:

Korkeakoulututkinnon määräajat

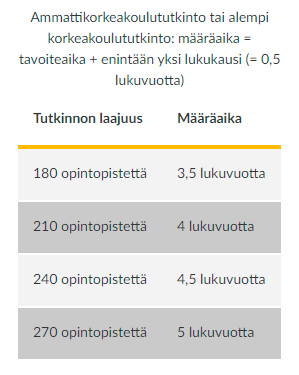

Ammattikorkeakoulututkinnon määräajat

Ennen opintolainahyvitystä käytössä oli opintolainavähennys. Opintolainavähennyksen ideana oli, että henkilö sai helpotusta verojen maksuun. Kun lainaa piti alkaa maksaa takaisin pankille, niin samaan aikaan maksettiin opintolainavähennyksen verran vähemmän veroja. Opintolainavähennys oli 30% siitä opintolainan määrästä, joka ylittää 2500 euroa.

Opintolainavähennyksen ehdot olivat:

Jos lainan hakija on saanut Kelalta lainan takauksen, voi lainaa hakea pankista. Pankille ei tarvitse erikseen toimittaa tietoa lainan takauksesta, vaan pankki saa tiedon suoraan Kelalta. Yleensä tietojen tarkistamiseen kuluu yksi päivä. Opintolainan nostamisesta kannattaa sopia pankin kanssa hyvissä ajoin, jotta lainan ehtii nostaa ennen viimeistä nostopäivää. Pankin kanssa sovitaan lainan korosta ja takaisinmaksuaikataulusta.

Korkeakoulussa opiskelevan on todella helppo saada opintolainaa. Esimerkiksi Nordealta voi hakea opintolainaa kätevästi verkossa tai mobiilipankissa. Opintolainahakemus vahvistetaan tunnuslukusovelluksen avulla. Opintolainahakemuksen käsittely kestää yleensä 1-3 päivää.

Opiskelun aikana toisen lainan saaminen voi olla hankalaa, koska opiskelijoilla ei yleensä ole suuria tuloja. Opintojen jälkeen esimerkiksi kulutusluottojen hakeminen onnistuu helposti, kunhan hakija vain täyttää lainantarjoajan antamat kriteerit.

Lainaa hakiessa kannattaa kuitenkin muistaa, että useamman lainan maksaminen samaan aikaan voi olla haastavaa. Jos omassa elämässä sattuu jotain, esimerkiksi joutuu työttömäksi tai sairastuu, niin kahden eri lainan takaisinmaksu voi olla iso ongelma.

https://www.kela.fi/opintotuki-opintolaina