Tulovero

Tuloverolla tarkoitetaan nimensä mukaisesti tuloista perittävää veroa. Suomessa yksityishenkilöiden tuloverotus jakautuu ansio- ja pääomatuloista perittäviin tuloveroihin.

Suomessa tuloverotus on niin sanottua nettoverotusta. Tämä tarkoittaa sitä, että bruttotuloista saa vähentää verovähennyksinä tulon hankkimisesta ja säilyttämisestä aiheutuneet menot.

Tuloverotus koskee henkilöitä, kuolinpesiä, yhtiöitä, yhtymiä ja yhteisetuuksia. Näiden eri ryhmien tuloverotukset poikkeavat toisistaan. Verotukseen vaikuttaa myös se, mistä tulot ovat peräisin. Eri tulonlähteistä saatuja tuloja voidaan verottaa eri tavoin.

Bruttopalkka on työntekijän rahasumma, josta ei ole vähennetty veroja ja muita vähennyksiä. Mikäli työnantaja maksaa 45 000 euroa palkkaa vuodessa, on bruttopalkka tällöin 45 000 euroa. Kun bruttopalkasta on vähennetty verot ja muut vähennykset saadaan työstä käteen jäävä osuus eli nettopalkka.

Nettopalkka on siis se rahamäärä, mikä on lopulta käytettävissä. 3000 euron bruttopalkasta saa nettopalkan vähentämällä 3000 eurosta verot ja muut maksut.

Veroprosentti on prosenttiosuus, jolla henkilöitä ja yrityksiä verotetaan. Suomessa on progressiivinen verotus, joka tarkoittaa sitä, että mitä enemmän henkilö ansaitsee, sitä suurempi hänen veroprosenttinsa on.

Suomessa yleisessä käytössä olevat veroprosentit:

Pääomatulovero

Ansiotulo

Sairausvakuutusmaksu 0–2 %

Suomessa kerätään veroja, jotta hyvinvointiyhteiskunta voidaan mahdollistaa. Valtion ja kuntien keräämillä verorahoilla ylläpidetään muun muassa seuraavia asioita:

Kuten aiemmin mainittiin, Suomessa on käytössä progressiivinen verotus. Verotuksen tavoitteena on estää eriarvoistumista. Vaikka toinen ansaitsisikin enemmän omassa palkkatyössään, ei se aina tarkoita sitä, että hänellä jäisi verojen jälkeen huomattavasti paljon enemmän rahaa käyttöönsä.

Suomessa työnantaja pidättää verot suoraa palkasta. Tämän takia työnantaja vaatii aina verokorttia ennen työsuhteen alkamista. Veroa, joka pidätetään suoraan palkasta kutsutaan ennakonpidätykseksi. Kunkin vuoden jälkeen lasketaan onko tuloista pidätetty riittävä määrä veroja. Mikäli veroja on maksettu liian vähän, maksetaan jäännösveroa eli mätkyjä. Mikäli veroja on maksettu liikaa, saadaan ylimääräinen osuus takaisin veronpalautuksina.

Tuloveron lisäksi palkasta maksetaan kunnallisveroa ja mahdollista kirkollisveroa mikäli kuuluu kirkkoon. Nämä verot ovat suhteellisia eli niitä maksetaan aina saman veroprosentin mukaan. Kunnallis- ja kirkollisveroa ei tarvitse maksaa mikäli tulot ovat alle 15 625 euroa vuodessa. Kunnallisvero vaihtelee kuntien mukaan ja se vaihtelee 16–23 % välillä.

Marginaaliveroprosentilla tarkoitetaan osuutta, jonka verojen nousu vie tulojen noususta.

Esimerkki marginaaliveroprosentista

Henkilö tienaa 40 000 euroa vuodessa. Palkka nousee 100 eurolla vuodessa. Palkansaajan verot nousevat 47,9 euroa, jolloin marginaaliveroprosentiksi tulee 47,9 %

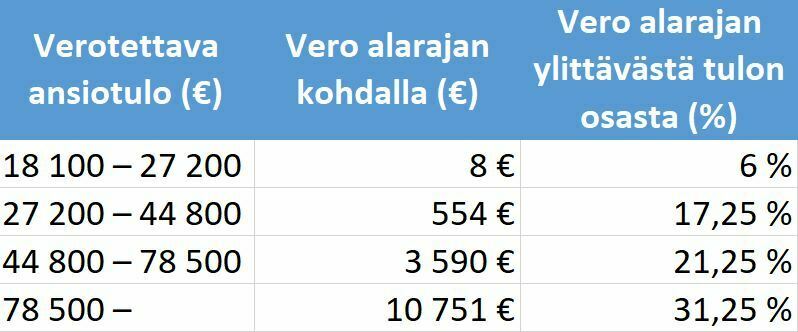

Valtion tulovero on palkkatuloista peritty vero. Valtion tuloveron lisäksi palkasta maksetaan veroja ja veron kaltaisia maksuja myös muille julkisille tahoille. Tuloveroa ei yleensä tarvitse maksaa ollenkaan mikäli tulot ovat alle 18 100 euroa vuodessa. Tästä summasta ylöspäin verotus on progressiivinen.

https://www.veronmaksajat.fi/luvut/Laskelmat/#0e33b5b4