Viivästyskorolla tarkoitetaan korkoa, joka tulee silloin, kun velallinen ei maksa sovittuja maksuja sopimuksen edellyttämänä ajankohtana. Viivästyskoron tarkoituksena on saada velallinen suorittamaan lainasta syntyvät maksut ajallaan. Viivästyskoron toinen tarkoitus on hyvittää velkojalle mahdolliset myöhästymisestä syntyvät kulut.

Viivästyskorkoprosentti tarkistetaan puolivuosittain. Nykyisin kuluttajakaupassa käytettävä korko on 7%. Korkoprosentilla tarkoitetaan viivästyskorkoa vuodessa.

Lainat ja laskut kannattaa maksaa ajallaan sillä suurissa lainasummissa viivästyskorko voi muodostua todella suureksi kulueräksi. Mikäli henkilö lainaa 10 000 euroa ja maksaa laskun vuoden myöhässä on viivästymisestä johtuva maksu noin 700 euroa, jos laskun maksaminen myöhästyy vain viikon, on viivästyskorko 13 euroa. Oman lainan viivästyskoron voi helposti tarkistaa verkosta löytyvien laskukaavioiden avulla.

Viivästyskorko kaava

(korkoprosentti/100*summa*päivien lukumäärä)/365

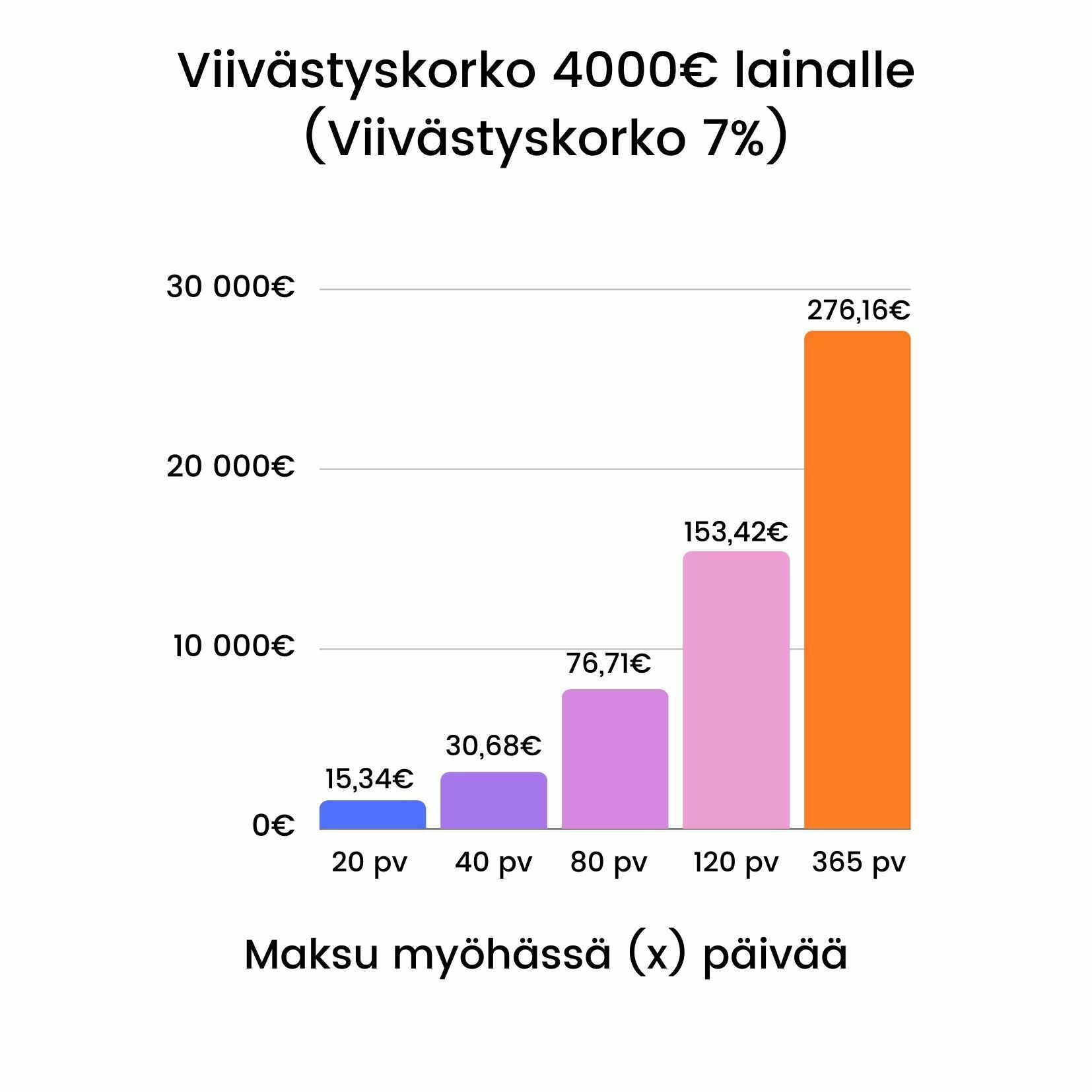

Korkoprosentti on 7%, lainasumma 4000€ ja maksu on myöhässä 20 pv. Viivästyskorko lasketaan siis:

(7/100*4000*20)/365= 15,30€ viivästyskorkoa

Summa ei ehkä vaikuta suurelta, mutta pitkään lykätty laskujen maksaminen voi tulla todella kalliiksi ja pahimmassa tapauksessa johtaa maksuhäiriömerkintään.

Kuten esimerkkikaaviosta voi nähdä, laskun maksamisen lykkääminen voi tulla todella kalliiksi.

Koska viivästyskorkoa maksetaan?

Viivästyskorko tulee maksettavaksi, jos lasku ei ole maksettu eräpäivään mennessä. Jos laskussa ei ole eräpäivää viivästyskoron maksu alkaa 30 päivää laskun lähettämisestä asiakkaalle. Mikäli maksuviivästys on aiheutunut esimerkiksi sairaudesta, voidaan maksuviivästyksestä johtuvaa kustannusta joissakin tapauksissa alentaa tai poistaa. Viivästyskoron voi tarkistaa esimerkiksi valtiovarainministeriön verkkosivuilta. Viivästyskoron määrän voi tarkistaa helposti myös erilaisilla korkolaskureilla, joita löytyy verkosta useita.

Viivästyskorko on laissa määritelty, mutta halutessaan yritykset ja asiakkaat voivat sopia keskenään viivästyskorosta. Erillinen viivästyskorosta sopiminen ei koske kuitenkaan kulutusluottoja ja kulutushyödykkeitä. Viivästyskorko on kaikissa EU-maissa sama, jotta kaupankäynti Euroopan Unionin alueella olisi selkeämpää. EU:n ulkopuolelle lainasopimuksia tehdessä kannattaa aina tehdä kirjallinen sopimus viivästyskorosta, sillä laskujen maksaminen ei aina välttämättä suju kaikkialla yhtä hyvin, kuin EU-alueella.

Käytämme evästeitä taataksemme parhaan mahdollisen palvelukokemuksen sivustollamme. Jotkut auttavat meitä parantamaan käyttökokemusta palveluissamme sekä toimittamaan personoituja suosituksia ja mainoksia. Tätä varten pyydämme suostumuksesi. Voit milloin tahansa muuttaa tai peruuttaa tämän suostumuksen evästeasetuksissa.

Lue lisää evästeistä täältä.

Tällä sivulla voit löytää lisätietoa tiedonkäsittelyn tarkoituksista ja kaikista kumppaneista, joita käytämme sivustollamme.

Välttämättömät

Nämä evästeet ovat välttämättömiä sivuston asianmukaiselle toiminnalle eikä niitä siksi voi kytkeä pois päältä. Esimerkiksi evästeet tietävät, missä kohtaa hakuprosessia olet tai miten sinut tunnistetaan, kun kirjaudut online-palveluun.

Markkinointi

Mahdollistaa sinulle relevantin markkinoinnin esittämisen verkkosivustollamme ja sosiaalisessa mediassa. Jos et valitse näitä evästeitä, näet silti mainoksia muilla sivustoilla ja sosiaalisessa mediassa.

Asetukset

Muistaa aiemmin sivustollamme tekemäsi valinnat, jotta voit saada personoitua sisältöä.

Tilastointi

Voimme analysoida ja kerätä tietoa sivustomme käytöstä, kuten vierailijoiden määrästä, eniten vierailluista sivuista ja siitä, miten sivustoa navigoidaan. Näin voimme varmistaa, että löydät etsimäsi helpommin sivustoltamme.