Korkokatto 2021 -Mitä sinun pitää tietää

Kulutusluottojen 10 % korkokatto on jatkumassa 30.9.2021 asti. Muista kilpailuttaa vanhat luottosopimuksesi 2021 vuoden alussa.

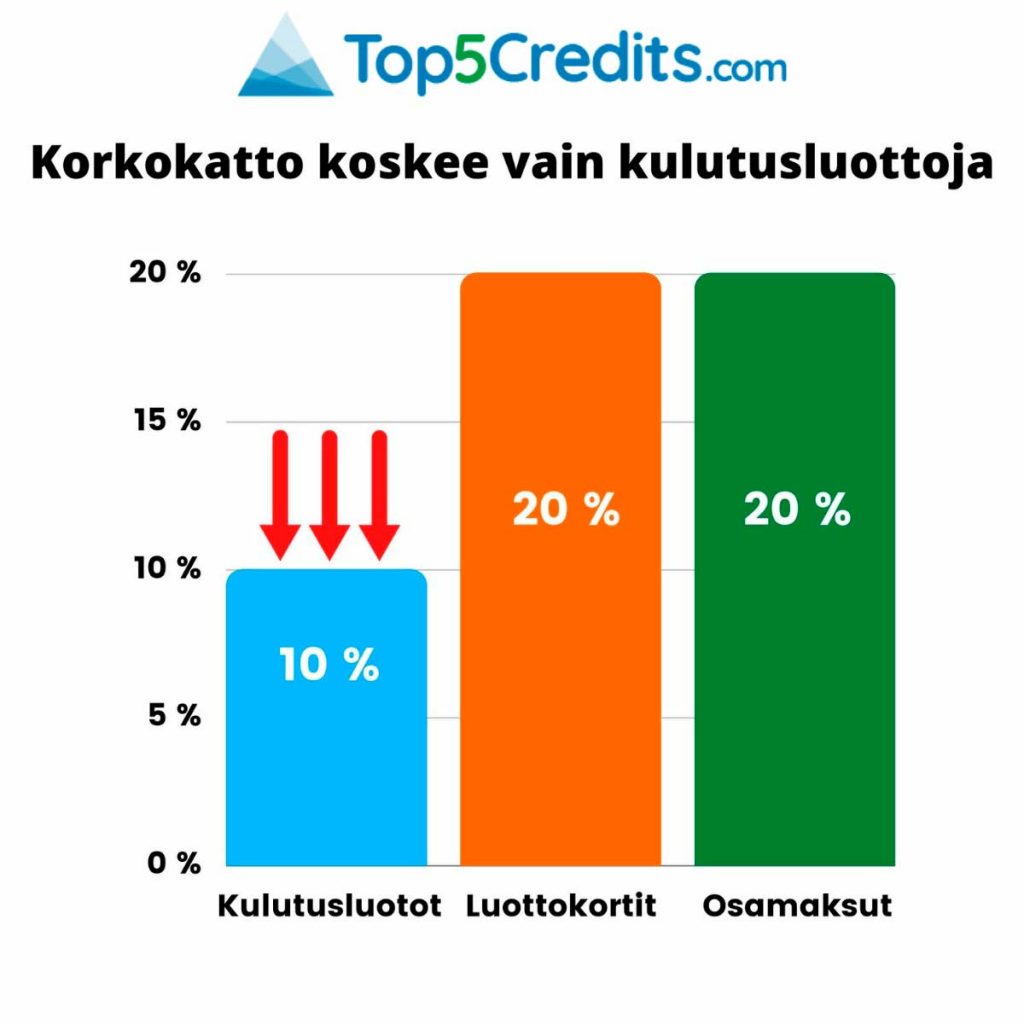

Heinäkuussa 2020 voimaan astunut 10 % tilapäinen korkokatto kuluttajalainoille on näillä näkymin saamassa jatkoa 2021 syyskuun loppuun asti. Hallituksen esitysluonnoksessa kerrotaan, että uusi 10 % korkokatto yritetään saada voimaan 1.1.2021 ja se olisi jatkuisi aina 30.9.2021 asti. Esityksen taustalla on huoli siitä, että koronaviruksen (COVID-19) vaikutukset heijastuvat kuluttajien arkeen ja talouteen vielä pitkälle ensivuoteen. Uusi korkokatto ei koske osamaksusopimuksia eikä luottokortteja, eikä se myöskään tule laskemaan vanhojen lainojen ja luottosopimusten korkoja.

Vuoden 2021 korkokatto vaikuttaa kuluttajiin monin eri tavoin

Korkokatto koskisi kulutusluottoja ja joustolainoja, kun lainasopimus laaditaan uuden korkokaton voimassaoloaikana. Luottojen korko olisi korkokaton voimassaoloaikana korkeintaan 10 %

Vuoden 2021 korkokatto ei koskisi hyödykesidonnaisia luottoja tai luottokortteja. Lisäksi osamaksusopimukset ja autoluotot jäisivät kokonaan korkokaton ulkopuolelle. Näiden luottojen korko olisi siis edelleenkin enintään 20 %.

1.7.-31.12.2020 välillä tehdyn lainasopimuksen korko voi nousta heti 2021 vuoden alusta lähtien. Lainan korko voi siis nousta 10 prosentista jopa 20 prosenttiin. Onkin todella tärkeää muistaa kilpailuttaa laina uudelleen uuden korkokaton astuttua voimaan.

Ennen uuden 2021 vuoden korkokaton voimaanastumista tehtyjen luotto- ja lainasopimusten korko ei laske automaattisesti 10 %, vaan sinun tulee kilpailuttaa lainasi uudelleen.

Korkokatto ei vaikuta muihin lainakuluihin, vaan ne ovat edelleenkin enintään 150 euroa vuodessa.

Ennen 1.9.2019 tehtyjen jatkuvien luottosopimusten kanssa tulee olla erittäin tarkkana. Luottosopimusten korkoa ei ole välttämättä rajattu, muuten kuin väliaikaisella korkokatolla. Jos olet esimerkiksi nostanut lainaa lokakuussa 2020, joudut maksamaan 2021 tammikuusta lähtien luottosopimuksen mukaista korkoa. Korko voi pahimmassa tapauksessa olla kymmeniä, ellei jopa satoja prosentteja.

Miksi väliaikaista korkokattoa jatketaan?

Hallitus perustelee korkokaton jatkumista syyskuulle 2021 asti muun muassa seuraavasti:

”Koronavirusepidemiaan kytkeytyvien taloudellisten haasteiden jatkuessa on oletettavaa, että monet kuluttajat joutuvat entistäkin enemmän turvautumaan luottorahoitukseen. Esityksen tarkoituksena on heidän asemansa helpottamiseksi varmistaa, että puhtaille rahaluotoille perittävä korko on maltillinen senkin jälkeen, kun 1.7.2020 voimaan tulleen väliaikaisen sääntelyn voimassaolo päättyy 31.12.2020. Samalla pyritään vähentämään kuluttajien velkaongelmia.”

Korkokaton jatkamisen perimmäisenä tavoitteena on siis helpottaa koronavirustilanteen johdosta koituneita taloudellisia vaikutuksia ja vähentää velkaongelmia. Suomen Asiakastieto Oy:ltä saatujen tietojen mukaan korkokaton myötä pienituloiset ovat saaneet aiempaa enemmän hylättyjä lainahakemuksia, kun taas hyvätuloiset kuluttajat ovat saaneet luottoa aiempaa edullisemmin. Heikommassa taloudellisessa asemassa olevien kuluttajien luotonsaanti on siis vaikeutunut, ja jo valmiiksi hyvätuloisten luotonsaanti puolestaan helpottunut. Tämä kahtiajako ei vaikuta kovin reilulta kuluttajien näkökulmasta.

Mitä lainoja väliaikainen korkokatto koskee?

Väliaikainen korkokatto koskee vain kulutusluottoja ja muita rahaluottoja, kuten joustoluottoja, pikalainoja ja käyttöluottoja. Kyseisten lainojen korko voi olla siis enintään 10 % väliaikaisen korkokaton aikana.

Mitkä rahoitustuotteet jäävät korkokaton ulkopuolelle?

Korkokaton ulkopuolelle jäävät aiemman korkokaton tavoin luottokortit ja osamaksusopimuksen, autoluotot ja asunto omaisuuteen liittyvä luotot. Näiden luottojen korko voi olla jatkossakin enintään 20 %. Korko on siis kaksinkertainen kulutusluottoihin verrattuna.

Hyödykesidonnaiset luotot jäivät korkokaton ulkopuolelle siksi, että hallitus pelkää tiukempien rajoitusten vähentävän hyödykesidonnaisten luottojen tarjontaa ja näin ollen kultusta. Kulutuksen vähentyminen olisi myrkkyä, jo valmiiksi koronaviruksen runtelemalle taloudelle. Toinen syy on, että rajoitusten myötä myös pankit voisivat alkaa rajoittaa luottokorttien käyttöä.

Vaikuttaako uusi korkokatto vanhoihin lainasopimuksiin?

Aiemmin tehdyt laina ja luottosopimukset eivät kuulu uuden korkokaton piiriin. Eli 2021 voimaan astuva korkokatto vaikuttaa vain uusiin lainasopimuksiin. Näin ollen vuonna 2020 tehdyt sopimukset jäävät 2021 korkokaton ulkopuolelle. uuden korkokaton suunnitellaan alkavan 1.1.2021 ja jatkuvan 2021 syyskuun loppuun saakka. Mikäli olet siis ottanut lainaa 2020 vuoden korkokaton aikana, niin muista kilpailuttaa lainasi heti 2021 vuoden alussa, jotta voit korvata kalliimman lainasi edullisemmalla vaihtoehdolla. Sinun ei missään nimessä kannata tyytyä yli 10 % korkotasoon, koska edullisempia vaihtoehtoja on takuuvarmasti tarjolla.

Miten uusi korkokatto vaikuttaa kuluttajiin?

Korkokaton myötä pankkien ja rahoituslaitosten välinen kilpailu pysyy kovana ainakin 2021 syyskuuhun asti. Lainojen kilpailuttamisen avulla hyvin raha-asiansa hoitaneet ja varakkaat kuluttajat voivat saada lainaa erittäin alhaisella korolla. Pienituloisille korkokaton jatkuminen ei ole yhtä hyvä uutinen, sillä lainaaminen pysyy haastavana, ellei jopa mahdottomana ainakin vuoden 2021 syyskuuhun saakka.

Korkokatto onkin lisännyt kuluttajien eriarvoisuutta lainoihin liittyvissä asioissa, joka käy ilmi myös hallituksen esityksestä:

”Kuluttajien kannalta uudistuksen arvioidaan vaikuttavan tähän mennessä saatujen kokemusten perusteella siten, että osalla kuluttajista olisi mahdollisuus saada puhdasta rahaluottoa tilapäisesti normaalia alemmalla korolla, ja siten mahdollisuudet suoriutua velan takaisinmaksusta olisivat paremmat. Samanaikaisesti on oletettavaa, että tiukennuksen johdosta erityisesti kaikkein pienimmässä tuloluokassa olevat kuluttajat eivät saisi tilapäisesti rahaluottoa lainkaan.”

Onko 2020 heinäkuussa asetettu korkokatto toiminut halutulla tavalla?

Se onko 2020 heinäkuussa asetetusta korkokatosta ollut oikeasti hyötyä kuluttajille on edelleen epävarmaa. Lopulliset korkokaton vaikutukset nähdään vasta pidemmän ajan päästä. Myös hallituksen esityksessä päädyttiin siihen, että lyhyen voimassaoloajan takia on mahdotonta tehdä arviointia korkokaton vaikutuksista:

”Poikkeussääntelyn voimassaoloajalta ei sen lyhyen keston vuoksi ole ollut mahdollista koota systemaattista ja tutkimuksellista arviointia sääntelyn vaikutuksista, mutta valmistelun lähtökohdaksi on otettu käsitys, jonka mukaan sekä poikkeussääntelyn keskeiset tavoitteet että ainakin osa siihen kritiikissä liitetyistä markkinoiden toimivuutta haittaavista vaikutuksista ovat toteutuneet.”

Ylivelkaantumisen juurisyyt liittyvät usein impulsiiviseen kulutukseen ja puutteelliseen elämänhallintaan. Näitä ongelmia ei kuitenkaan selätetä korkokaton avulla. Siitä huolimatta korkokatto näyttää olevan taas kerran hallituksen ratkaisu tautiin, johon se ei aiemminkaan ole tehonnut.

Huomioita 2021 korkokatosta

- Hallituksen esitys vuoden 2021 korkokatosta voi vielä muuttua, koska se on tällä hetkellä vasta lausuntokierroksella.

- Korkokatto pyritään saamaan voimaan 1.1.2021, mutta tarkkaa voimaanastumispäivää ei ole vielä määritelty.

- Kyseessä on väliaikainen lakimuutos, joka laskee kulutusluottojen korot 10 % 2021 syyskuun loppuun saakka. Syyskuun jälkeen lainan korko voi nousta, mutta tämä on ilmoitettava lainasopimuksessa selkeästi.

- Korkokatolla ei ole vaikutusta osamaksuihin ja luottokortteihin.

- Vanhat ja kalliit lainat kannattaa kilpailuttaa ja maksaa pois edullisemmalla lainalla.

Yhteenveto vuoden 2021 korkokatosta

Mitä lainoja 2021 korkokatto koskee?

Korkokatto koskee kuluttajien tilille siirrettäviä lainoja. Näihin kuuluu esimerkiksi kulutusluotto ja joustoluotto.

Milloin korkokatto astuu voimaan?

Uuden korkokaton on tarkoitus astua voimaan 1.1.2021. Tarkkaa päivämäärää ei kuitenkaan ole vielä päätetty.

Mitkä lainat jäävät uuden korkokaton ulkopuolelle?

Osamaksusopimukset, luottokortit, asunto-omaisuuteen liittyvät kuluttajaluotot ja autoluoto jäävät korkokaton ulkopuolelle.

Vaikuttaako uusi korkokatto vanhoihin lainoihin?

Uusi korkokatto ei vaikuta vanhoihin lainoihin millään tavalla. Sinun kannattaakin kilpailuttaa vanha lainasi heti vuoden 2021 alussa, jotta saat mahdollisimman edullista lainaa. Myös 2020 korkokaton aikana otetut lainat kannattaa kilpailuttaa.

Miksi laina kannattaa kilpailuttaa nyt?

Korkokaton myötä sinun on mahdollista saada lainaa matalammalla korolla. Varsinkin korkokaton ulkopuolelle jäävät luottokortit ja osamaksut kannattaa kilpailuttaa ja korvata edullisella kulutusluotolla.

Vertailemme lainoja joiden korko voi olla 4 - 20% välillä. Lainaesimerkki: korko 4,00 %, tod.vuosikorko 5,43 %, 10 000 €/5 v, avausmaksu 50 €, tilinhoitopalkkio 5 €/kk, yht. 11 399 €, maksuerä 184 €/kk.

Todellinen vuosikorko 4,19% - 38,0%. Laina-aika 1 - 18 vuotta.

Todellinen vuosikorko 4,19% - 38,0%. Laina-aika 1 - 18 vuotta.

Huomasimme, että sähköpostiosoitteesi saattaa olla virheellinen, vahvistathan osoitteesi tai käytä toista sähköpostiosoitetta.