Kertaluottoa kutsutaan myös kertalainaksi. Kuten nimestä voi jo päätellä, niin kertalaina sopii erinomaisesti kertaluontoisten maksujen hoitamiseen. Hyviä esimerkkejä kertalainan käyttötavoista ovat esimerkiksi uuden jääkaapin tai television hankinta rikkinäisen tilalle.

Kertaluotot ovat suosittuja, koska ne ovat todella yksinkertaisia ja käytännöllisiä lainoja. Kertaluoton määrä sovitaan sen ottamisen yhteydessä ja hakija saa selkeän kokonaiskuvan koroista ja muista kustannuksista. Lainanhakija voi valita lainalle selkeän aloitus- ja päättymispäivä. Tämä tekee lainan takaisinmaksun suunnittelemisesta helppoa.

Kertalainat ovat usein vakuudettomia lainoja, mutta niissä voi olla myös vakuuksia. Kertalainat ovat yleensä pienempiä lainoja, ja siksi niiden takaisinmaksuajat eivät ole kovin pitkiä. Kertalainan hakeminen ei yleensä vaadi takaajaa tai vakuutta, mikä tekee siitä erinomaisen lainan tilapäiseen tarpeeseen.

Kertaluotot verkossa

Kertalainojen hakeminen siirtyy yhä enemmän nettiin. Netistä haettavan kertalainan etu on, että eri lainantarjoajien palvelut ovat yleensä auki vuoden jokaisena päivänä ympäri vuorokauden. Kertalainan hakeminen ei vielä sido mihinkään ja lainapäätöksen saa nopeasti.

Kertalainaa haettaessa jotkin lainantarjoajat siirtävät rahat lainaajan tilille välittömästi. Tämä voi olla tärkeää siinä vaiheessa, kun uuden jääkaapin hankinta ei voi odottaa. Kertalainojen hakeminen netistä on nopeampaa kuin esimerkiksi kivijalkapankissa asioiminen. Lisäksi verkossa toimivat lainapalvelut ovat turvallisia käyttää niiden erinomaisten suojauksien johdosta. Myös Suomen lainsäädäntö pyrkii siihen, että lainaaminen olisi kaikille osapuolille reilua ja turvallista.

Useat eri rahoituspalvelut, luotonmyöntäjät ja pankit tarjoavat kertalainaa. Eri kertalainoja on helppo vertailla esimerkiksi lainavertailun avulla. Vertailun avulla voit saada lainatarjouksia yli 50 pankilta, rahoituslaitokselta ja lainanvälittäjältä. Vertailemalla saat selkeän kuvan siitä mikä lainan korko ja muut kustannukset voivat olla. Tämä puolestaan tekee takaisinmaksun suunnittelemisesta helpompaa. Kertalainan hakeminen onnistuu nykyään muutamassa minuutissa ja rahat voi saada tilille välittömästi hyväksytyn lainatarjouksen jälkeen.

Kertaluottoa voi hakea helposti netistä

Kertaluoton hakeminen netistä

Kertalainan hakeminen netistä on helppoa, turvallista ja nopeaa. Ensin kannattaa mennä lainavertailu -sivulle ja päättää kuinka suuren summan haluaa lainata. Lainasumma jälkeen vertaillaan eri lainantarjoajia ja, kun sopiva lainantarjoaja löytyy, voit siirtyä lainantarjoajan verkkosivuille viimeistelemään hakemuksen. Hakemukseen tulee täyttää henkilökohtaisia tietoja, joita ovat muun muassa nimi, sähköpostiosoite sekä tiedot omasta henkilökohtaisesta taloudentilanteesta kuten palkasta ja muista veloista. Tulojen selvitys hoituu yleensä niinkin helposti, että lähettää kopion palkkakuitista tai tiliotteesta esimerkiksi sähköpostilla tai postitse.

Hakemuksen täytön jälkeen hakija saa yleensä lainapäätöksennopeasti. Tämä johtuu siitä, että useat lainantarjoajat käyttävät automatisoituja ohjelmistoja lainapäätöksen tekemiseen, tästä hyvänä esimerkkinä Instantor. Automatisoitu ohjelmisto helpottaa lainantarjoajien päätöksentekoa sillä se päättelee algoritmin avulla kannattaako jollekin lainata rahaa vai ei.

Mikäli hakija saa lainantarjoajalta myönteisen lainapäätöksen, siirtyvät rahat hakijan tilille heti tai viimeistään muutaman päivän kuluttua. Yöaikaan rahansiirto ei ole niin nopeaa, mutta yleensä rahoja ei tarvitse kauaa odotella. Kertalaina on siis usein toimiva lainavaihto yllättäviin elämäntilanteisiin.

Kun laina on ilmestynyt hakijan tilille, saa rahat käyttää itselle parhaaksi näkemällään tavalla. Lainaa lyhennetään lainasopimuksen mukaisesti yleensä kuukausierissä.

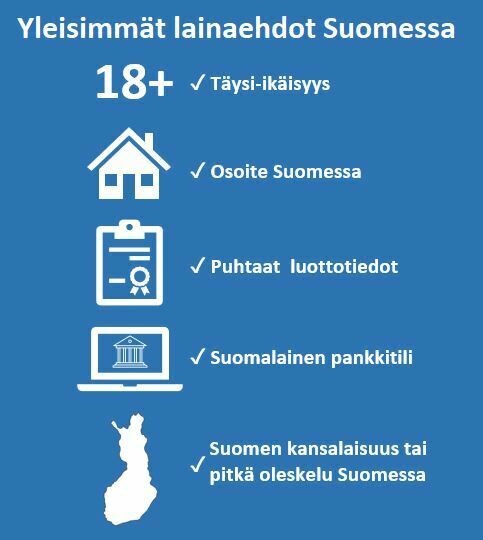

Kuka voi hakea kertaluottoa?

Kertalainaa voi hakea 18 vuotta täyttänyt henkilö. Ikävaatimukset vaihtelevat kuitenkin eri pankkien, rahoituslaitosten ja llainanväittäjien mukaan. Lainaa hakiessa luottotiedot pitää olla moitteettomassa kunnossa. Jotkin lainantarjoajat Suomessa vaativat, että hakija on asunut vakituisesti Suomessa tietyn ajan esimerkiksi 2 vuotta. Usein isompia lainoja hakiessa vaaditaan myös säännöllisiä tuloja. Tällä varmistetaan, että laina voidaan myös maksaa takaisin.

Kertaluoton takaisinmaksu

Kertaluoton takaisinmaksamisesta on tehty vaivatonta. Kertalainan laina-aika määräytyy yleensä ennen lainan hakemista. Laina-aika voi vaihdella 12 kuukaudesta jopa 20 vuoteen. Yleensä laina-ajat sijoittuvat kuitenkin vuoden ja viiden vuoden välille.

Lainan takaisinmaksu suoritetaan kuukausierissä, eli joka kuukausi maksetaan tasainen määrä lainaa takaisin. Lainantarjoajat voivat asettaa lainan takaisinmaksettavalle summalle minimimäärän, eli summan kuinka paljon lainaa on lyhennettävä kuukaudessa. Otetaan esimerkiksi 1000 euron kertaluotto, jonka minimilyhennys on 5%. 1000 euron laina 5% minimilyhennyksellä tarkoittaa, että lainaajan on lyhennettävä lainaa vähintään 50 euroa joka kuukausi.

Mikään ei estä lainan lyhentämistä enemmän, kun minimimäärän. Usein lainan voi maksaa kokonaan takaisin koska tahansa ilman lisäkuluja. Joillakin lainantarjoajilla on käytössä tapa suhteuttaa lainan takaisinmaksuaika lainan suuruuteen. Yleensä mitä suurempi laina otetaan, sitä pitempi laina-aika on.

Korkokulut ovat kertaluotossa suurin kuluerä. Kertaluottoja vertaillessa esimerkiksi lainavertailu -sivulla kannattaa tarkistaa, mikä lainan todellinen vuosikorko on nimelliskoron sijaan.

Kertaluoton takaisinmaksu hoidetaan kuukausierissä

Lainaa ottaessa ja takaisinmaksua suunnitellessa on hyvä ottaa huomioon, että lainalla voi olla muitakin kuluja kuin korkokulut. Lainalla voi olla esimerkiksi nostopalkkio ja laskutuslisä. Nostopalkkiolla tarkoitetaan maksua, mikä tulee lainaa nostettaessa. Yleensä nostopalkkio on jokin prosenttimäärä koko lainasummasta. Laskutuslisä taas on kiinteä summa.

Lainan takaisinmaksu sujuu helposti esimerkiksi oman verkkopankin kautta. Laskussa on selkeästi esillä, paljonko lainaa pitää maksaa pois ja kuinka paljon korot ja muut mahdolliset kulut ovat. Kertaluoton takaisinmaksu suoritetaan tilisiirtona viimeistään laskun eräpäivään mennessä käyttämällä laskussa olevaa viitenumeroa. Lainan takaisinmaksusta on tehty lainaajalle mahdollisimman helppoa, jotta tarvittavat maksujen hoitaminen sujuisi ongelmitta ja ajallaan.

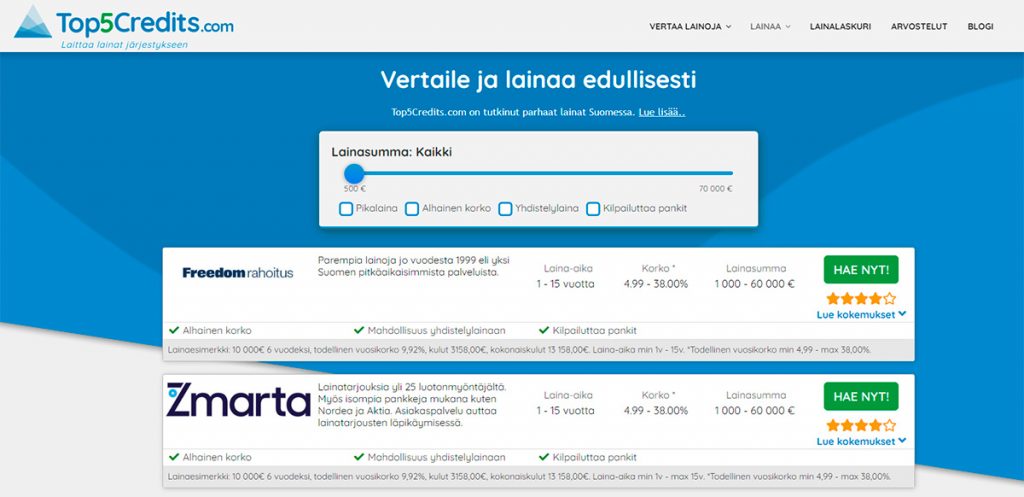

Kertaluotolla on usein korko- ja muita kuluja. Lainoja vertaillessa kannattaa olla huolellinen ja miettiä, mikä laina on paras juuri omiin tarpeisiin. Lainavertailua tarjoavat palvelut helpottavat vertailua todella paljon. Ainakin Top5Credits.com tarjoaa täysin ilmaisen lainavertailun. Lainavertailun avulla hakija saa selkeän kuvan esimerkiksi lainan maksimimäärästä, laina-ajasta ja kokonaiskustannuksista. Verkkosivulla näkyy myös eri lainantarjoajista tehtyjä aitoja arvosteluita ja lainaesimerkkejä. Lainojen vertailu Top5Credits.com sivulla on todella helppoa ja turvallista.

Erilaisia kertaluottoja

Kertaluotot voi jakaa karkeasti kolmeen eri kategoriaan. Yksi näistä on velkakirjalainat. Sillä tarkoitetaan esimerkiksi pankkilainaa, asuntolainaa tai kulutusluottoja. Käytännössä velkakirjalaina on laina, missä lainasumma ja laina-aika sovitaan sopimuksen tekemisen yhteydessä. Lainasopimus päättyy, kun laina on maksettu kokonaisuudessaan takaisin lainaajalle.

Top5Credits.com lainavertailu

Toinen yleinen kertaluotto on pikalaina. Käytännössä pika- ja velkakirjalaina eivät eroa muuten, kuin laina-ajassa. Pikalaina on yleensä tarkoitettu äkilliseen rahantarpeeseen. Laina-aika on yleensä yhdestä viikosta kuukauteen. Pikalainan korot ovat yleensä korkeammat kuin lainoissa joissa on pidempi laina-aika. Pikalaina kannattaa maksaa nopeasti takaisin, jotta lainan kokonaiskustannus ei nouse korkeaksi.

Kolmas ja kaupoissa yleisessä käytössä oleva kertaluotto on osamaksusopimukset. Varsinkin elektroniikkaan ja suurempiin hankintoihin tarjotaan aktiivisesti osamaksua. Osamaksu saattaa olla todella hyvä vaihtoehto esimerkiksi uuden puhelimen hankintaan. DNA:n kautta osamaksulla hankittu puhelin voi olla jopa halvempi kuin suoraan kertamaksulla ostettu. Osamaksuja tarjoaa yleensä jokin pankki tai rahoituslaitos, kuten Klarna tai OP. Tämä on kätevä vaihtoehto mikäli tietää selviävänsä osamaksuun liittyvistä kuluista.

Päädyt sitten mihin tahansa näistä kertaluotoista, kannattaa aina vertailla. Lainavertailun avulla voi säästää suuriakin summia lainan kuluissa.

Kielteinen lainapäätös

Kielteisen lainapäätöksen saamiselle voi olla useita eri syitä. Syitä voi olla muun muassa virheellisesti täytetty hakemus tai luotto- tai maksuhäiriömerkintä. Maksuhäiriömerkintä tulee silloin, kun hakija ei ole onnistunut hoitamaan edellisiä maksuja sovitussa ajassa. Yksi syy voi olla myös, että luotonantaja ei usko, että hakija pystyy suoriutumaan lainan kuluista. Olipa syy kielteiseen lainapäätökseen mikä tahansa kannattaa muistaa, että jos yhdestä paikasta saa hylätyn lainapäätöksen voi lainaa silti saada jostain muualta.

Myönteisen lainapäätöksen saamista voi helpottaa esimerkiksi hakemalla lainaa rinnakkaishakijan kanssa. Tärkeintä on kuitenkin hoitaa omat raha-asiat kunnolla. Puhtaat luottotiedot ja muutenkin hyvin hoidettu oma henkilökohtainen talous antaa lainaajalle selkeän signaalin, että hakija on luotettava ja suoriutuu lainan takaisinmaksusta kunnialla.

Maksuvaikeudet ja kertaluotto

Mikäli Lainaaja huomaa ettei selviä sovituista maksuista ajallaan, kannattaa aina ottaa yhteys lainatarjoajaan ja yrittää sovitella asia. Toinen mahdollisuus on ottaa lyhennysvapaata, mikäli lainantarjoaja sellaista mahdollisuutta tarjoaa. Lyhennysvapaata voi ottaa esimerkiksi yhden kuukauden vuodessa. Lyhennysvapaa tarkoittaa käytännössä sitä, että lainasta hoidetaan vain kulut ja korot määritetyltä ajalta. Lyhennysvapaa on erinomainen lisä, jos laina-aikana ilmentyy yllättäviä kuluja ja taloustilanne muuttuu äkillisesti.

Lainan takaisinmaksuun liittyvät ongelmat johtavat usein ongelmiin. Maksujen viivästyminen saattaa johtaa maksuhäiriömerkinnän saamiseen. Merkintä on voimassa 2-4 vuotta ja lainan hakeminen tänä aikana on todella haastavaa. Maksun viivästymisestä seuraa aina myös viivästyskorko, joka voi suurissa lainoissa muodostua todella suureksi kulueräksi. Viivästyskorko on tällä hetkellä 7% ja viivästyskoron muutokset voi tarkistaa esimerkiksi Suomen pankin verkkosivuilta.

Kulutusluottojen tarjoajilla on mahdollisuus ilmoittaa maksuhäiriöstä luottorekisterien ylläpitäjille suoraan, mikäli maksumuistutus on lähetetty ja lasku on ollut maksamatta yli 60 päivää. Luottorekisteriin merkinnän saaminen johtaa siihen, että lainan ja luottokortin saamisesta tulee lähes mahdotonta ja vuokra-asunnon sekä vakuutusten saaminen voi olla vaikeampaa.

Onpa lainasumma kuinka pieni tahansa kannattaa sen takaisinmaksu hoitaa aina ajoissa. Maksuhäiriömerkintä vaikettaa arkea huomattavasti ja sen takia laina haettaesssa on aina syytä miettiä, selviääkö lainan kustannuksista ilman ongelmia. On hyvä myös puntaroida oma maksukyky yllättävien tilanteiden varalta, esimerkiksi jos laina-aikana kävisi jotain, mikä voisi vaikuttaa hetkellisesti lainan takaisinmaksuun.

Käytämme evästeitä taataksemme parhaan mahdollisen palvelukokemuksen sivustollamme. Jotkut auttavat meitä parantamaan käyttökokemusta palveluissamme sekä toimittamaan personoituja suosituksia ja mainoksia. Tätä varten pyydämme suostumuksesi. Voit milloin tahansa muuttaa tai peruuttaa tämän suostumuksen evästeasetuksissa.

Lue lisää evästeistä täältä.

Tällä sivulla voit löytää lisätietoa tiedonkäsittelyn tarkoituksista ja kaikista kumppaneista, joita käytämme sivustollamme.

Välttämättömät

Nämä evästeet ovat välttämättömiä sivuston asianmukaiselle toiminnalle eikä niitä siksi voi kytkeä pois päältä. Esimerkiksi evästeet tietävät, missä kohtaa hakuprosessia olet tai miten sinut tunnistetaan, kun kirjaudut online-palveluun.

Markkinointi

Mahdollistaa sinulle relevantin markkinoinnin esittämisen verkkosivustollamme ja sosiaalisessa mediassa. Jos et valitse näitä evästeitä, näet silti mainoksia muilla sivustoilla ja sosiaalisessa mediassa.

Asetukset

Muistaa aiemmin sivustollamme tekemäsi valinnat, jotta voit saada personoitua sisältöä.

Tilastointi

Voimme analysoida ja kerätä tietoa sivustomme käytöstä, kuten vierailijoiden määrästä, eniten vierailluista sivuista ja siitä, miten sivustoa navigoidaan. Näin voimme varmistaa, että löydät etsimäsi helpommin sivustoltamme.