Lainan takaus

Takaaja on vastuussa lainan takaisinmaksusta, mikäli päävelallinen ei kykene maksamaan lainaa. Lainoihin voi olla myös muunlaisia takuita henkilötakauksen lisäksi. Isoissa lainoissa voi olla erilaisia omatakauksia.

Lainan takaajalla on suuri vastuu. Takaaja on vastuussa lainan takaisinmaksusta, mikäli päävelallinen ei kykene maksamaan lainaa, joten takaajaksi ryhtymistä kannattaa miettiä tarkkaan.

Lainoihin voi olla myös muunlaisia takuita henkilötakauksen lisäksi. Isoissa lainoissa voi olla erilaisia omatakauksia, opintolainassa ja ASP-lainassa valtiontakaus ja lainan vakuutena voi olla myös reaalivakuus. Reaalivakuutena voi toimia asunto tai jokin muu omaisuus, joka kelpaa lainan vakuudeksi.

Henkilötakauksen ideana on, että lainasta on vastuussa päävelallisen lisäksi toinen henkilö, esimerkiksi puoliso. Toinen henkilö on vastuussa lainan takaisinmaksusta silloin, kun päävelallinen ei pysty maksamaan lainaa takaisin. Henkilötakaajalla on näin ollen suuri vastuu, joten ennen takaajaksi ei kannata ryhtyä heppoisin perustein.

Henkilötakaajina voivat toimia esimerkiksi olla puoliso, vanhemmat tai sukulaiset. Henkilötakaajalla on suuri taloudellinen vastuu lainasta, ja takaajaksi ryhtyminen voi vaikuttaa myös omaan lainansantiin. Mikäli henkilötakaaja tarvitsee itse lainaa jossain vaiheessa, saattaa takaajana toiminen olla siis este lainan saamiselle.

Henkilötakaajalla on oikeus saada tarvittavat tiedot lainasta. Lainasumma, muut vakuudet ja velallisen maksukyky on oltava henkilötakaajan tiedossa, ennen kuin takaajaksi kannattaa ryhtyä. Lain mukaan henkilötakaajalla on myös oikeus saada tiedot lainaa ottavan henkilön velanhoidosta.

Henkilötakaus on sekä taloudellinen, että sosiaalinen riski. Taloudellinen riski tulee siitä, että takaaja on vastuussa velanmaksusta, mikäli päävelallinen ei itse maksa lainaa. Sosiaalinen riski tulee taas siitä, että maksamaton velka voi vaikuttaa negatiivisesti ystävyys-, perhe- tai parisuhteisiin. Juuri henkilötakauksen tuoman suuren riskin ja velvollisuuden takia kenenkään ei kannata ryhtyä lainan takaajaksi ellei ole 100% varma siitä, että päävelallinen selvityy lainan takaisinmaksusta.

Omatakaus tarkoittaa sitä, että henkilö ostaa lainaan niin sanotus lisävakuuden. Omatakaus on pankin myöntävä lisäpalvelu. Omatakaus on pankille eräänlainen vakuutus, mikäli velallinen ei hoida lainan maksua. Omatakaus tuo turvaa niin kuluttajalle, kuin pankillekin ja siksi se voi joissain tilanteissa olla järkevä vaihtoehto.

Omatakauksessa vakuutusyhtiö antaa vakuutuksen ja se maksaa pankille enintään ostetun lainatakauksen summan. Vakuutusyhtiö perii maksamansa summan takaisin lainanottajalta. Lainaajan kannattaa miettiä, onko omatakaus hyvä vaihtoehto itselle, vai kannattaisiko lainalle etsiä muita takausmahdollisuuksia.

Pankeilla on omatakaukseen tiettyjä ehtoja, joista kannattaa keskustella pankin kanssa ennen omatakauksen ottamista. Omatakauksen hinta vaihtelee eri pankkien välillä ja hintaan vaikuttaa esimerkiksi oma taloudellinen tilanne ja omatakauksen suuruus.

Esimerkki omatakauksesta

Tämän esimerkin omatakaus maksaa noin 720 euroa. Tarkan hinnan omatakaukselle saa olemalla yhteydessä pankkiin.

Valtiontakaus on mahdollista saada asunto- ja opintolainaan. Opintolaina on lähes poikkeuksetta kokonaan valtion takaama laina, joten muille vakuuksille ei ole tarvetta.

Valtio voi olla takaajana asuntolainassa, mikäli lainanhakijan omat vakuudet eivät riitä asuntolainan vakuudeksi. Valtiontakauksen voi saada, kun ilmoittaa lainanhaun yhteydessä olevansa kiinnostunut valtion takaamasta asuntolainasta. Valtiontakausta asuntolainaan voi pyytää kuka vain tuloihin ja varallisuuteen katsomatta.

Valtion takaaman asuntolainan määrä voi olla enintään 85 % asunnon hankintahinnasta. (ASP-korkotukilainoissa enintään 90 %). Takaus on enintään 20 % lainasta (ASP-korkotukilainoissa enintään 25 %), mutta kuitenkin enintään 50.000 euroa.

ASP-lainan avulla valtiontakausta voi saada enemmän, kuin tavalliseen asuntolainaan. ASP-lainassa valtiontakaus on siis enintään 25% lainan määrästä, mutta enintään 50.000 euroa.

Valtio perii 2,5% takauksen määrästä takausmaksua.

Esimerkki asuntolainan valtiontakauksesta

Asunnon vakuusarvo on 70 % myyntihinnasta, joten lainaan tarvitsee vakuuksia vielä 15.000 euron edestä. (85 000 – 70/100*100 000) = 15.000 €.

Valtio takaa enintään 20 % lainan määrästä eli 17.000 €. (85 000*20/100) = 17.000 €.

17.000 eurolla voidaan kattaa lisävakuuksien tarve kokonaan.

29.6.2020 lakimuutoksen myötä, pankki saa myöntää asuntoluottoa enintään 90 % (ensiasunnon ostajalle 95 %) vakuuksien käyvästä arvosta.

Kuten aiemmin mainittiin, niin henkilötakaajalla on tiettyjä oikeuksia ja velvollisuuksia.

Lainan takaajan oikeuksia ovat:

Takaamisen jälkeen takaajalla on oikeus saada pankilta tietoja siitä, kuinka velallinen hoitaa velkansa. Takaajalla on kyseinen oikeus siksi, että takauksesta syntyviä mahdollisia riskejä on helpompi seurata. Tämä kuitenkin vaatii takaajalta aktiivisuutta, koska pankit eivät anna tietoja automaattisesti.

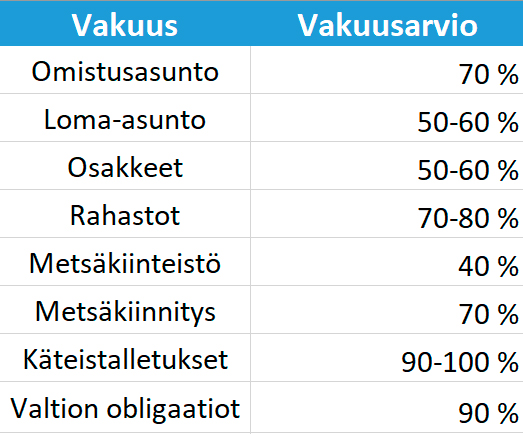

Reaalivakuudella tarkoitetaan asunnon tai muun omaisuuden, kuten osakkeiden tai talletusten asettamista lainan vakuudeksi. Muita reaalivakuuksia voivat olla esimerkiksi metsä, auto tai vene.

Reaalivakuuksilla voi olla eriainen määriteltävä vakuusarvo. Asunnoilla reaalivakuus voi olla 70 %, metsällä 60 % ja arvopapereilla 50 %.

Mikäli lainaaja ei selviä lainan maksusta, niin lainanantajalla on oikeus myydä raalivakuudeksi annettu asia. Myymällä reaalivakuudeksi annetun asian lainaaja saa perittyä ainakin osan lainasta takaisin.

Lainamarkkinoilla on todella paljon kilpailukykyisiä vakuudettomia lainoja. Vakuudetonta lainaa saa helpommin, kuin vakuudellista lainaa. Vakuudettoman lainan etu on myös siinä, että säätämistä eri vakuuksien kanssa ei tarvita lankaan. Kulutusluotot ovat hyvä esimerkki vakuudettomista lainoista.

Vakuudettomia lainoja kannattaa vertailla lainavertailun avulla. Monet eri verkkosivustot tarjoavat ilmaisia palveluita, jotka tekevät lainavertailusta erittäin helppoa. Vakuudettomia lainoja saa jopa 70 000 € 1-18 vuoden takaisinmaksuajalla.