Vakuudella tarkoitetaan esimerkiksi asuntoa, rahastoa tai vaikkapa metsää, jota käytetään lainan vakuudeksi. Lainantarjoajille vakuudet ovat todella tärkeitä, sillä vakuudet suojaavat lainanhakijoiden maksuvaikeuksilta. Vakuuksien ideana on siis turvata lainan takaisinmaksu lainantarjoajalle.

Reaalivakuuksilla tarkoitetaan fyysisiä esineitä tai asiakirjoja, jotka kelpaavat vakuudeksi. Vakuudet turvaavat lainan takaisinmaksun siinä vaiheessa, kun lainanottaja ei pysty maksamaan lainaa maksuvaikeuksista tai muusta maksukyvyttömyydestä johtuen. Tällaisessa tilanteessa lainantarjoaja saa myydä reaalivakuudet, ja käyttää siitä saadut rahat lainanmaksuun. Vakuuden ansiosta lainantarjoaja saa ainakin osan lainan arvosta takaisin. Reaalivakuus on rajoitettu vakuus ja sen voi antaa velallinen, sivullinen henkilö tai velallinen ja sivullinen henkilö yhdessä.

Toisin kuin rajoitettu reaalivakuus, henkilövakuus eli henkilötakaus on rajoittamaton vakuus. Rajoittamattomalla vakuudella tarkoitetaan sitä, että vakuuden antaja on vastuussa lainasta koko omaisuudellaan. Voit lukea lisää lainan takauksesta tästä.

Lainan vakuudeksi kelpaavat

Käteistalletukset

Omistusasunto

Arvopaperit

Muut kiinteistöt (esimerkiksi loma-asunto)

Rahastot

Valtiontakaus

Metsä

Lainatakaus

Vakuudelliset lainat

Lainoja, johon tarvitaan vakuuksia kutsutaan vakuudellisiksi lainoiksi. Vakuudelliset lainat ovat usein miten isoja lainoja, kuten asuntolainoja tai suuria kulutusluottoja. Suurissa lainoissa on isompi riski suuriin luottotappioihin ja siksi niihin vaaditaan usein vakuuksia. Vakuudellisia lainoja ei makseta ulos yhtä nopeasti kuin vakuudetonta lainaa, koska lainantarjoaja tekee huolellisen tarkastuksen hakijan maksukyvystä ja luottotiedoista ennen lainanmaksua.

Vaihtoehto vakuudelliselle lainalle

Vakuudettomalla lainalla tarkoitetaan nimensä mukaisesti lainaa, mihin ei tarvita vakuuksia. Esimerkiksi kulutusluotot ovat vakuudettomia lainoja. Laina sopii esimerkiksi auton hankintaan, remonttiin tai vaikka matkusteluun. Vakuudettomia lainoja voi hakea pankeilta, rahoituslaitoksilta ja lainanvälittäjiltä. Yleensä lainasumma on jotain 500 ja 70 000 euron välillä ja maksuaika on 1-18 vuotta lainanhakijan toiveen mukaan.

Vakuudeton laina antaa joustoa elämän yllättäviin tilanteisiin. Lainan voi saada tililleen parhaimmillaan jo samana päivänä, kun lainahakemus on hyväksytty. Juuri vakuudettoman lainan mutkaton hakuprosessi tekee siitä houkuttelevan vaihtoehdon.

Hae 5 sinulle räätälöityä lainatarjousta

Vakuus asuntolainassa

Uusi asunto toimii usein vakuutena asuntolainalle ja vakuudeksi hyväksytään normaalisti 70 % asunnon arvosta. Asunnon vakuusarvoon vaikuttavat muun muassa asunnon ikä ja sijainti.

Esimerkiksi henkilö haluaa ostaa 250 000 € maksavan asunnon ja pankki asettaa asunnon vakuusarvoksi 70 %, niin asunnon vakuusarvo on tällöin 175 000 €. Asuntolainan hakijan on vielä hankittava jäljellä oleva 75 000 € muilla keinoilla. Henkilö voi hankkia puuttuvan summan esimerkiksi lisävakuuksilla tai henkilötakaajan avulla.

Asunnon hinta: 250 000 €

Vakuusarvo: 70 % eli 175 000 €

Jäljelle jäävä summa: 75 000€

Asuntolainaan voi hankkia myös valtiontakauksen, joka myönnetään asuntolainan myöntämisen yhteydessä. Valtiontakauksen hinta on 2,5 % valtiontakauksen määrästä.

Esimerkiksi henkilö haluaa 250 000 € maksavan asunnon, asunnon vakuusarvo on 175 000 € (eli 70 %) ja henkilöllä on lisäksi omia säästöjä 25 000 €. Tällöin vakuuksia tarvitaan vielä 50 000 € edestä. Valtiontakauksen hinnaksi tulee 1250 €. (50 000*0,025 = 1250 €)

Asunnon hinta: 250 000 €

Säästöjä: 25 000 €

Jäljelle jäävä summa: 50 000 €

Valtion takaksen hinta: (50 000*0,025) = 1250 €

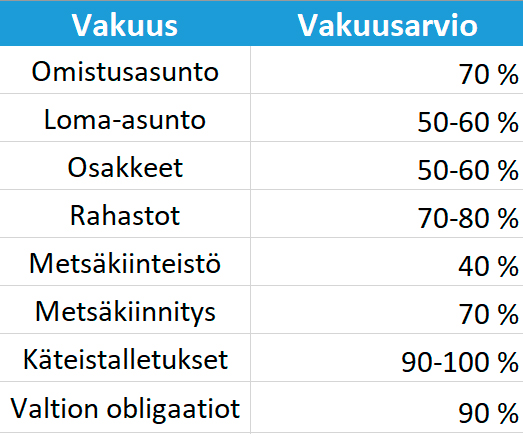

Vakuuden arvo

Alla on esitetty yleisimpiä vakuuksia ja niiden arvoja asuntolainalle

Käytämme evästeitä taataksemme parhaan mahdollisen palvelukokemuksen sivustollamme. Jotkut auttavat meitä parantamaan käyttökokemusta palveluissamme sekä toimittamaan personoituja suosituksia ja mainoksia. Tätä varten pyydämme suostumuksesi. Voit milloin tahansa muuttaa tai peruuttaa tämän suostumuksen evästeasetuksissa.

Lue lisää evästeistä täältä.

Tällä sivulla voit löytää lisätietoa tiedonkäsittelyn tarkoituksista ja kaikista kumppaneista, joita käytämme sivustollamme.

Välttämättömät

Nämä evästeet ovat välttämättömiä sivuston asianmukaiselle toiminnalle eikä niitä siksi voi kytkeä pois päältä. Esimerkiksi evästeet tietävät, missä kohtaa hakuprosessia olet tai miten sinut tunnistetaan, kun kirjaudut online-palveluun.

Markkinointi

Mahdollistaa sinulle relevantin markkinoinnin esittämisen verkkosivustollamme ja sosiaalisessa mediassa. Jos et valitse näitä evästeitä, näet silti mainoksia muilla sivustoilla ja sosiaalisessa mediassa.

Asetukset

Muistaa aiemmin sivustollamme tekemäsi valinnat, jotta voit saada personoitua sisältöä.

Tilastointi

Voimme analysoida ja kerätä tietoa sivustomme käytöstä, kuten vierailijoiden määrästä, eniten vierailluista sivuista ja siitä, miten sivustoa navigoidaan. Näin voimme varmistaa, että löydät etsimäsi helpommin sivustoltamme.