Luottotiedot tarkistamalla selviää, onko sinulla voimassa olevia maksuhäiriömerkintöjä. Yleensä tarkistuksen tekee yhtiö tai yritys, kuten pankki lainahakemuksen yhteydessä. Omat luottotiedot on mahdollista tarkistaa ilmaiseksi kerran vuodessa. Suomessa luottorekisterin ylläpitäjiä on kaksi, joilla voi olla toisistaan poikkeavat tiedot. Lisäksi tekeillä on julkinen positiivinen luottorekisteri.

Merkintä luottotiedoissa voi olla este esimerkiksi lainan, osamaksun tai luottokortin myöntämiselle. Se voi myös vaikeuttaa vuokra-asunnon, puhelin- ja nettiliittymän sekä vakuutuksen saamista.

Lainantarjoajat ja vuokranantajat tarkistavat yleensä luottotiedot varmistuakseen henkilön luotettavuudesta ja maksukyvystä. Luottotietojen tarkistaminen on osa lainanhakuprosessia, jonka tarkoitus on minimoida lainaamiseen liittyvää riskiä. Luottotiedoista näkee suoraan, jos henkilöllä on voimassa olevia maksuhäiriömerkintöjä.

Suomessa luottorekistereitä ylläpitää Suomen Asiakastieto Oy ja Dun & Bradstreet Oy (ent. Bisnode Oy), joilla voi olla toisistaan eriävät tiedot. Siksi luottotiedot tulee tarkistaa molemmista yhtiöistä.

Maksuhäiriömerkintöjen määrä Suomessa

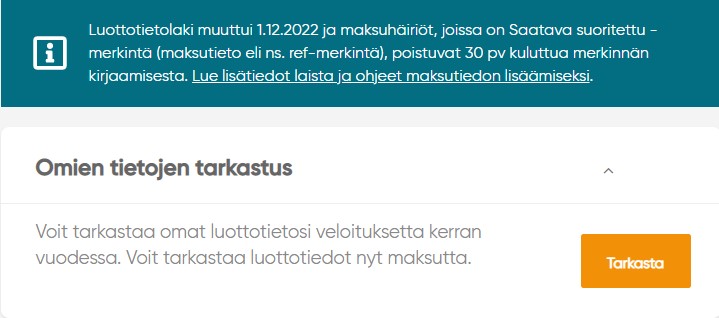

Suomen Asiakastieto Oy:n mukaan Suomessa oli vuoden 2022 lopulla 368 000 henkilöä, joilla on maksuhäiriömerkintä. Suunta on ollut laskeva ja 1.12.2022 astuneen lakimuutoksen myötä maksuhäiriömerkinnästä on mahdollista päästä eroon jopa kuukaudessa velkojen maksamisesta.

Luottotiedot

Luottotiedot kertovat henkilön maksukyvystä ja niitä käytetään taloudellisen aseman arviointiin, esimerkiksi lainaa haettaessa. Luottotiedot antavat lainanmyöntäjälle hyvän kuvan lainanhakijan kyvystä suoriutua lainasta ja siihen liittyvistä kuluista. Luottorekisteriin kirjataan maksuhäiriömerkinnät, joiden avulla pyritään minimoimaan luotonantajille koituvaa riskiä.

Miksi luottotiedot tarkistetaan?

Luottotiedot tarkistetaan, koska se vähentää lainantarjoajien ottamaa riskiä. Tiedoista selviää, onko lainaa hakeva henkilö hoitanut raha-asiansa moitteettomasti. Lainaa on lähes mahdotonta saada, jos luottotiedot ovat menneet.

Luottotietojen tarkistamisesta voi kuitenkin olla myös hyötyä. Jos luottotiedot ovat menneet, on uuden lainan saaminen todella vaikeaa. Tämän voi myös ajatella niin, että maksuhäiriömerkintä voi parhaimmillaan estää syvemmän velkakierteen.

Milloin luottotiedot tarkistetaan?

Luottotiedot tarkistetaan yleensä seuraavissa tilanteissa:

! Luottotiedot eivät ole julkista tietoa, eikä tietoja voi pyytää kuka tahansa pelkästä uteliaisuudesta. Laissa on määritelty kuka tiedot voi tarkistaa ja missä tilanteessa.

Omat luottotiedot voi tarkistaa ilmaiseksi

Omat luottotiedot voi tarkistaa ilmaiseksi kerran vuodessa. Jos tietoja haluaa tarkistaa useammin, peritään siitä maksu. Maksu on noin 10-20 euroa per kerta.

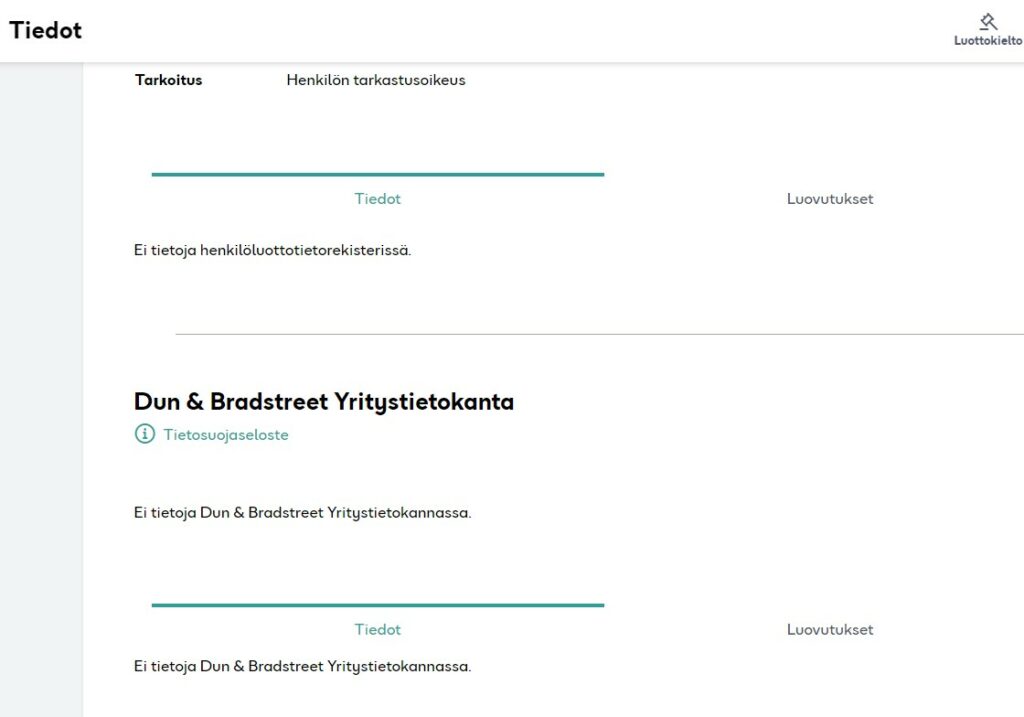

Luottotietorekisteristä näkyvät voimassaolevat maksuhäiriömerkinnät. Lisäksi tiedoista näkyy esimerkiksi, mistä merkinnät ovat tulleet, mihin asti ne ovat voimassa ja kenelle luottotietoja on luovutettu viimeisen 12 kuukauden aikana.

Luottotietojen tarkistus onnistuu helposti olemalla yhteydessä luottorekistereitä pitäviin yrityksiin. Suomessa rekistereitä ylläpitävät Suomen Asiakastieto Oy ja Dun & Bradstreet. Tiedot kannattaa pyytää molemmista, sillä osa velkojista on listautunut vain toiseen. Näiden yritysten kautta on mahdollista asettaa itselleen myös luottokielto.

Jos et pysty tunnistautumaan, voit tilata tiedot myös sähköpostitse tai postitse. Ohjeet löytyvät Suomen Asiakastiedon sivuilta.

Suomen Asiakastieto käyttää Omatieto-palvelua, josta voit tarkistaa luottotiedot ja ostaa erilaisia palveluja niihin liittyen.Luottotietojen tarkistaminen onnistuu helposti netissä.Raportista näet onko sinulla maksuhäiriömerkintöjä.

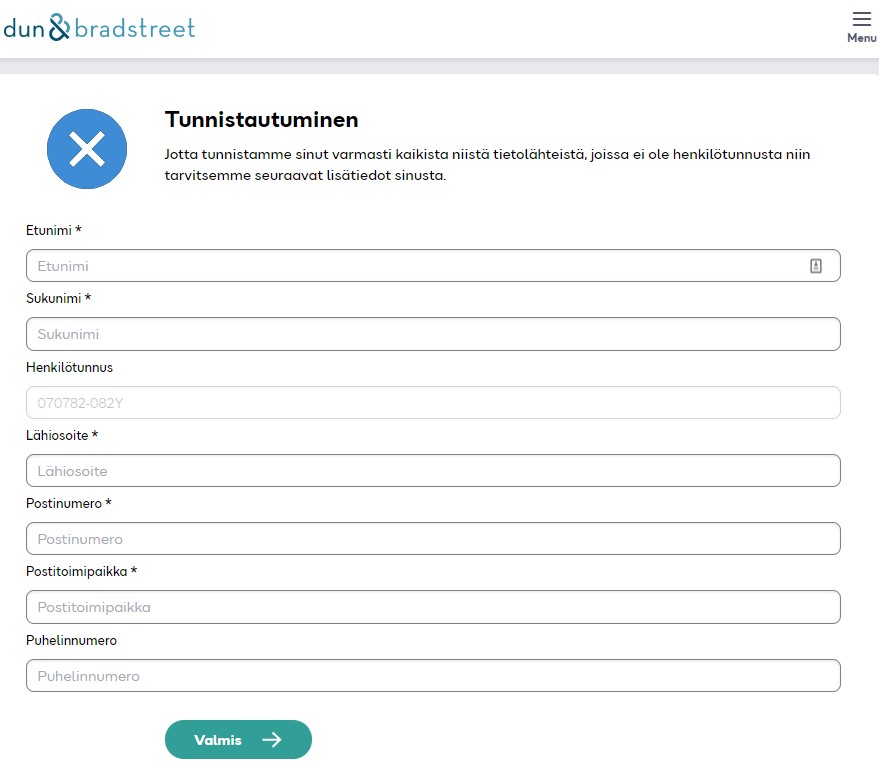

Dun & Bradstreetillä sinun tulee täyttää ensin henkilötiedot.Luottotietoraportista käy selville, onko sinulla merkintöjä.

Mitä tietoja luottotietorekisteristä löytyy?

Luottorekisterin ideana on antaa käsitys henkilön maksukyvystä ja taloudellisesta tilasta. Rekisteriin tulee merkintöjä vain silloin, kun henkilö ei ole suoriutunut laskuista. Rekisteristä ei sen sijaan löydy tietoja, jos maksut ja lainat on hoidettu ajallaan.

Luottorekisteristä löytyy muun muassa seuraavat tiedot:

Velkajärjestelyrekisteriin merkityt tiedot velkajärjestelystä

Velkojien ilmoittamat maksuhäiriömerkinnät

Ulosottotiedot ulosottoasioista, joista on annettu estetodistus

Velallisen antama maksuhäiriötieto (velallinen voi antaa kirjallisen ilmoituksen maksujen laiminlyönnistä)

Maksuhäiriötiedot maksujen laiminlyönnistä (asiasta on annettu tuomio tuomioistuimessa tai muu vastaava tuomio)

Kulutustiedot kulutusrekisteristä

Osamaksukaupassa tai muussa kulutusluotossa todetut maksun viivästymiset (esimerkiksi luottokortti)

Luottokelpoisuustiedot (luottokelpoisuusluokitus tai muu luottokelpoisuutta osoittava arviointitieto)

Tietojen säilyminen rekisterissä

Eri luottotietomerkinnät säilyvät luottorekisterissä eri pituisia aikoja. Tiedot säilyvät luottorekisterissä seuraavasti:

Velkomustuomio (3 vuotta)

Ulosotossa todettu varattomuus tai muu este (3 vuotta)

Kulutusluottoihin liittyvä maksuhäiriö (2 vuotta)

Yksityishenkilön konkurssi (5 vuotta)

Maksuhäiriömerkinnät ovat itsenäisiä tapauksia, eivätkä pidennä muiden maksuhäiriömerkintöjen aikaa.

Usein kysytyt kysymykset

Miten tarkistaa omat luottotiedot ilmaiseksi?

Omat luottotiedot voi tarkistaa kerran vuoteen ilmaiseksi luottorekisterien ylläpitäjiltä, joita ovat Suomen Asiakastieto Oy ja Dun & Bradstreet Oy (ent. Bisnode). Tiedot kannattaa pyytää molemmista, sillä tietokannat eivät ole yhteneväiset.

Milloin luottotiedot palautuvat?

Uuden lain myötä, joka astui voimaan joulukuussa 2022, maksamalla velat ja ilmoittamalla suorituksen luottotietoyrityksille, maksuhäiriömerkintä poistuu rekisteristä kuukauden kuluttua.

Mikä on positiivinen luottotietorekisteri?

Positiivinen luottorekisteri on vasta valmisteilla. Siihen tullaan keräämään yksityishenkilöiden tiedot veloista ja ansiotuloista. Myönnetyt lainat rekisteriin ilmoittaa luotonmyöntäjä. Positiivista luottotietorekisteriä tulee ylläpitämään Verohallinto.

Vertailemme lainoja joiden korko voi olla 4 - 20% välillä. Lainaesimerkki: korko 4,00 %, tod.vuosikorko 5,43 %, 10 000 €/5 v, avausmaksu 50 €, tilinhoitopalkkio 5 €/kk, yht. 11 399 €, maksuerä 184 €/kk.

Todellinen vuosikorko 4,19% - 38,0%. Laina-aika 1 - 18 vuotta.

Huomasimme, että sähköpostiosoitteesi saattaa olla virheellinen, vahvistathan osoitteesi tai käytä toista sähköpostiosoitetta.

Käytämme evästeitä taataksemme parhaan mahdollisen palvelukokemuksen sivustollamme. Jotkut auttavat meitä parantamaan käyttökokemusta palveluissamme sekä toimittamaan personoituja suosituksia ja mainoksia. Tätä varten pyydämme suostumuksesi. Voit milloin tahansa muuttaa tai peruuttaa tämän suostumuksen evästeasetuksissa.

Lue lisää evästeistä täältä.

Tällä sivulla voit löytää lisätietoa tiedonkäsittelyn tarkoituksista ja kaikista kumppaneista, joita käytämme sivustollamme.

Välttämättömät

Nämä evästeet ovat välttämättömiä sivuston asianmukaiselle toiminnalle eikä niitä siksi voi kytkeä pois päältä. Esimerkiksi evästeet tietävät, missä kohtaa hakuprosessia olet tai miten sinut tunnistetaan, kun kirjaudut online-palveluun.

Markkinointi

Mahdollistaa sinulle relevantin markkinoinnin esittämisen verkkosivustollamme ja sosiaalisessa mediassa. Jos et valitse näitä evästeitä, näet silti mainoksia muilla sivustoilla ja sosiaalisessa mediassa.

Asetukset

Muistaa aiemmin sivustollamme tekemäsi valinnat, jotta voit saada personoitua sisältöä.

Tilastointi

Voimme analysoida ja kerätä tietoa sivustomme käytöstä, kuten vierailijoiden määrästä, eniten vierailluista sivuista ja siitä, miten sivustoa navigoidaan. Näin voimme varmistaa, että löydät etsimäsi helpommin sivustoltamme.