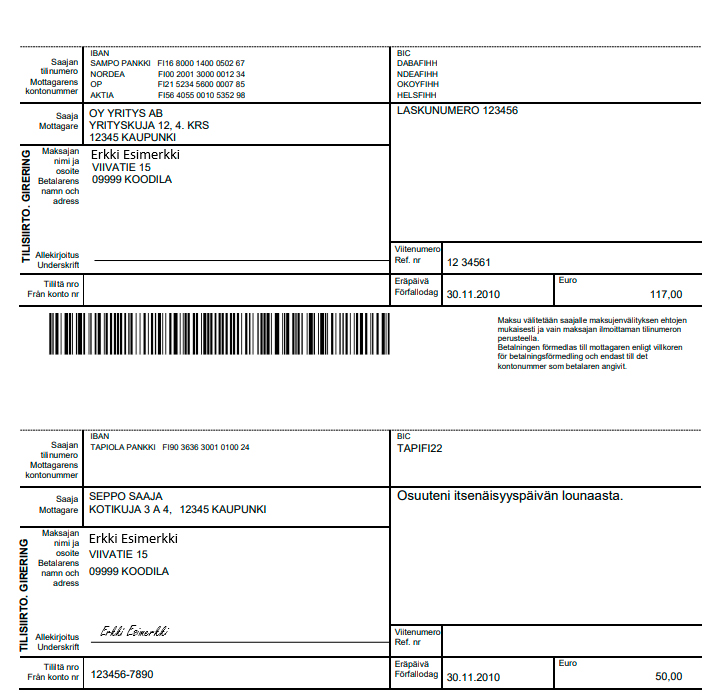

Tilisiirto

Tilisiirrolla tarkoitetaan sitä, että henkilö tai yritys siirtää rahaa omalta pankkitililtä toiselle pankkitilille. Tilisiirrossa rahat siirretään saajan tilinumeron perusteella.

Tilinumerona käytetään IBAN- tilinumeroa. Tätä tilinumeroa käytetään niin kotimaisissa, kuin kansainvälisissäkin maksuissa. IBAN tulee sanoista International Bank Account Number.

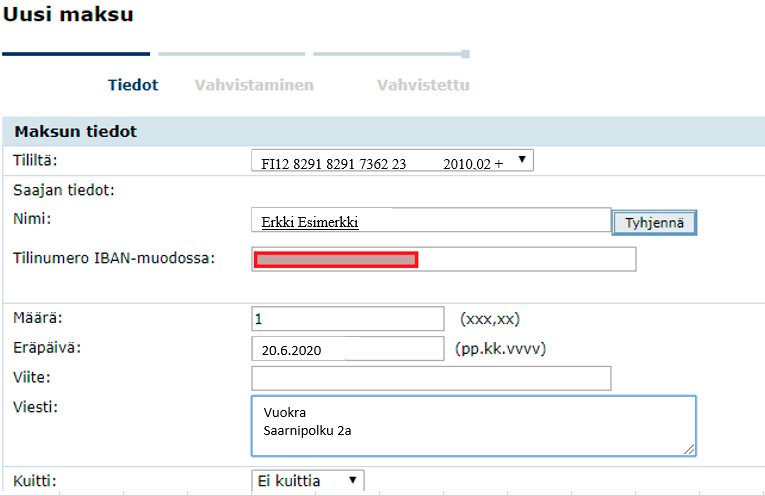

Tilisiirron tekeminen on todella helppoa. Tilisiirto omasta verkkopankista onnistuu seuraavasti:

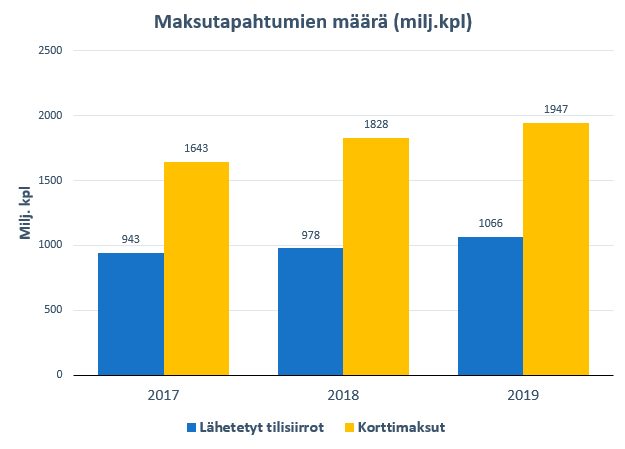

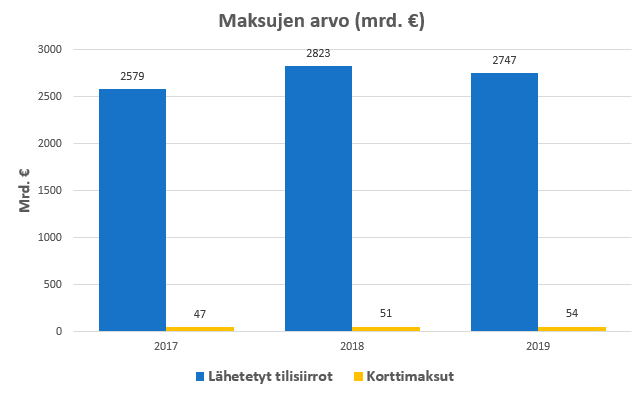

Tilisiirto toimii hyvin esimerkiksi sähkö- tai puhelinlaskun maksamiseen. Suomalaiset käyttävät tilisiirtoja aktiivisesti arjen raha-asioiden hoitamiseen. Vuonna 2019 erilaisia tilisiirtoja lähetettiin Suomen Pankin mukaan noin 1066 miljoonaa kappaletta. Lähetettyjen tilisiirtojen arvo rahallisesti oli noin 2747 miljardia euroa. Yritykset ja yksityishenkilöt käyttävät tilisiirtoja mm. lainanmaksuihin, laskuihin, ostoksiin sekä vakuutusmaksuihin. Myös lainaa on kätevä lyhentää tilisiirron avulla.

Suomessa tilisiirrot ovat ylivoimaisesti suosituin laskujen maksutapa mahdollisesti juuri nopeuden ja helppokäyttöisyyden takia. Vuonna 2019 Suomalaisilta tileiltä tehtiin yhteensä 3 mrd. maksua. 35 % näistä maksuista oli tilisiirtoja ja 65 % korttimaksuja.

Vuonna 2019 otettiin suuri harppaus eteenpäin maksamisessa. Silloin SEPA-alue siirtyi reaaliaikamaksamiseen eli SEPA-pikasiirtoihin. Reaaliaikamaksaminen mahdollistaa sen, että rahat siirtyvät välittömästi lähettäjältä maksun saajalle pankista tai maasta riippumatta. Maksut liikkuvat kellon ympäri vuoden jokaisena päivänä. Tästä uudistuksesta hyötyvät niin kuluttajat kuin yrityksetkin. Rahan nopea liikkuminen helpottaa useissa eri tilanteissa.

Erityisesti yritykset hyötyvät uudistuksesta, koska asiakkaan rahat saadaan heti käyttöön eikä niitä tarvitse odotella pahimmassa tapauksessa useita päiviä. Maksun tapahtuminen reaaliajassa vähentää myös ylimääräistä selvittämistä ja epäselviä tilanteita.

SEPA maihin kuuluu 32 euromaksualuetta. Lisäksi SEPA-alueeseen kuuluu myös muita maita kuten Iso-Britannia ja Ruotsi.

Kuten aiemmin mainittiin, ennen tilisiirroissa saattoi pahimmassa tapauksessa mennä päiviä. Nykyään reaaliaikamaksamisen yleistyessä kaikki maksut hoituvat 10 sekunnissa. Maksut siirtyvät ympäri vuoden mihin tahansa kellonaikaan. Pankkien ei ole pakko liittyä reaalimaksamisen piiriin, mutta sen uskotaan kuitenkin tulevan käyttöön lähes kaikkiin pankkeihin vuoden 2020 lopussa. Suomessa reaaliaikamaksamisen uudistuksen johdosta kaikki tilisiirrot onnistuvat nopeasti.

Mikäli reaalimaksaminen on käytössä tilisiirrot näkyvät saman pankin asiakkailla heti. Eri pankkien asiakkaille tilisiirrossa voi kuitenkin olla päivien viive. Halutessaan asiakas voi kysyä omasta pankista olisiko pikasiirto mahdollinen.

Tilisiirrot onnistuvat helposti eri maihin. EU-alueella rahaliikenne on toimivaa. Reaaliaikamaksamisen uudistuksen myötä raha siirtyvät sujuvasti maasta toiseen. SEPA-maihin menevät maksut onnistuvat yleensä ilman palvelumaksua. Alueen ulkopuolelle maksuja tehdessä tilisiirrosta voidaan peritä palvelumaksu.

ETA-maihin maksettaessa maksaja ja vastaanottaja vastaavat kumpikin oman pankkinsa kuluista eli kulut jaetaan. Tätä tapaa suositellaan ulkomaanmaksuja tehdessä.

Muualle kuin ETA-maihin tilisiirtoa tehdessä voi valita, että maksaa itse kaikki maksamisesta aiheutuvat kulut. Näin varmistetaan, että maksunsaaja saa maksun täysimääräisenä.

EU- alueen yleinen yläraja reaaliaikaisessa SEPA- maksuissa nousi 2020 helmikuussa 100 000 euroon. Pankeilla on lisäksi omia maksimirajoituksia. Jos mielessä on siirtää isoja summia rahaa tililtä toiselle,niin kannattaa olla yhteydessä omaan pankkiin.

Suomessa maksunvälityksessä toimivat pankkien BIC-koodit. BIC tulee sanoista Bank Indentification Code eli pankin tunnistetieto. BIC koodissa on 8-11 merkkiä ja siihen sisältyy pankkitunnus, maatunnus, sijaintitunnus ja konttoritunnus.

Verkkokauppaostoksiin tilisiirto ei välttämättä ole paras vaihtoehto. Jos kuljetuksen aikana ilmenee ongelmia tai yritys menee konkurssiin, tilisiirrolla tehtyjä maksuja voi olla vaikea saada takaisin. Verkkokaupoissa asioidessa kannattaa aina turvautua luottokortin käyttöön, sillä luottoyhtiöltä voi vaatia korvauksia mahdollisissa ongelmatilanteissa.

Muita maksutapoja tilisiirron lisäksi ovat mm. lähimaksu, korttimaksu ja perinteinen käteisellä maksaminen.

Lähimaksaminen on lisääntynyt koko ajan ja vuonna 2019 lähimaksuja tehtiin ensimmäistä kertaa enemmän kuin PIN-Koodin kanssa tehtäviä maksuja. Lähimaksuominaisuuden käyttö lisääntyikin 45 % vuoteen 2018 verrattuna. Lähimaksun käyttö lisääntyi huimasti sen jälkeen kun sen yläraja nostettiin 50 euroon huhtikuussa 2019.

Korttimaksut ovat yleistyneet jatkuvasti arjen ostoksissa. Korttimaksaminen ja etenkin lähimaksaminen on syrjäyttänyt käteisen käytön. Vuonna 2019 korttimaksaminen kasvoi 6 % vuodesta 2018. Käteisteisen nostaminen väheni 9 % vuodesta 2018. Yhteensä käteistä nostettiin noin 13,2 miljardia euroa. Käteisen käytön maksuvälineenä ennustetaan vähenevän jatkossakin, mutta sen katoaminen maksutapavaihtoehtona ei kuitenkaan ole vielä näköpiirissä.

https://www.finanssiala.fi/maksujenvalitys/dokumentit/Tilisiirto-opas.pdf

https://www.suomenpankki.fi/fi/Tilastot/maksuliiketilastot/maksuliiketilastot/