Efektiivinen korko

Efektiivistä korkoa eli toisin sanoen sisäistä korkoa käytetään useimmiten kassatapahtumien analysointiin. Kyseinen korko ottaa huomioon kaikki lainan kulut saman tavoin, kuin todellinen vuosikorko, mutta on hieman erilainen.

Efektiivistä korkoa, eli toisin sanoen sisäistä korkoa käytetään erityisesti kassatapahtumien analysointiin. Efektiivinen korko ottaa huomioon kaikki lainan kulut samalla tavalla kuin todellinen vuosikorko, mutta tietyin eroavaisuuksin. Käymme läpi artikkelissa, mitä efektiivinen korko tarkoittaa ja mihin sitä käytetään.

Efektiivinen korko huomioi todellista korkoa vähentävät ja lisäävät tekijät. Efektiivisen koron avulla voidaan selvittää täsmällinen korko tietylle aikavälille, esimerkiksi edelliselle 20 päivälle. Korko ottaa huomioon korkoa korolle vaikutuksen ja muut vastaavat muutokset.

Efektiiviseen korkoon vaikuttavat niin summa, kuin laina-aikakin. Mikäli luottoon tulee minkäänlaisia muutoksia, pitää efektiivinen korko laskea aina uudelleen. Efektiivisen koron määritelmä on todella laaja ja teoreettinen ja siksi sitä ei käytetäkään esimerkiksi lainojen vertailuun. Efektiivistä korkoa käytetään pääasiassa kassatapahtumien analysointiin ja investointivaihtoehtojen vertailuun.

Lainavertailua kannattaa aina tehdä todellisella vuosikorolla, sillä se kertoo kuluttajalle lainan todellisen hinnan. Efektiivisellä korolla voi selvittää jälkikäteen, paljonko lainasta on todellisuudessa maksettu korkoa. Kumpikin kertoo siis lainan kokonaishinnan. Näiden kahden koron ero on kuitenkin siinä, että todellinen vuosikorko antaa arvion lainan todellisesta hinnasta kunkin hetkisen maksusuunnitelman mukaan, kun taas efektiivinen korko kertoo lainan todellisen hinnan, kun laina ja kaikki muut kulut on maksettu.

Todellinen vuosikorko on siis tekijäsidonnainen, kun taas efektiivinen korko on aikajaksosidonnainen.

Kulutusluottoja ja muita lainoja vertaillessa kannattaa siis käyttää todellista vuosikorkoa. Todellisella vuosikorolla vertaileminen on selkeää ja lainan lopulliset kustannukset on helppo hahmottaa.

Sivustot, jotka tarjoavat lainavertailua, kertovat yleensä lainan todellisen vuosikoron. Korko on kuitenkin vain suuntaa antava, sillä jokaiselle henkilölle tehdään aina henkilökohtainen lainatarjous hakijan tilanteen mukaan. Lainojen vertailu tuleekin perustua saatuihin tarjouksiin eikä lainapalveluiden sivuilta löytyviin tietoihin.

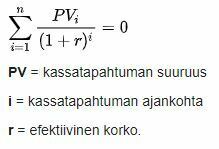

Efektiivisen koron laskukaava on suoraan sanottuna monimutkainen. Laskemiseen kannattaakin käyttää verkossa toimivia laskureita. Koron laskeminen onnistuu tarvittaessa Excelin avulla.

Kaava

https://www.nordnet.fi/faq/739-mikae-on-nimellisen-ja-efektiivisen-koron-ero

https://fi.wikipedia.org/wiki/Efektiivinen_korko