Lainanlyhennys

Lainanlyhentämisen kolme yleisintä tapaa on annuiteettilaina, tasalyhenteinen laina ja tasaerälaina. Lainanlyhennystavalla on suuri merkitys siihen, miten ja kuinka suurissa erissä laina lyhenee.

Lyhennystavat on helppo sekoittaa toisiinsa, sillä ne vaikuttavat nopeasti katsottuna melko samoilta.

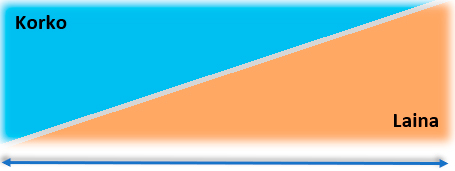

Annuiteettilainassa lainaa maksetaan pois samansuuruisissa erissä. Annuiteettilainassa maksuerät voivat joko kasvaa tai pienentyä. Lyhennyserät sisältävät lainapääoman lyhennyksen ja korkokulut. Lainan viitekoron muuttuessa maksuerän suuruuskin muuttuu. Annuiteettilainassa laina-aika pysyy koko ajan samana riippumatta siitä, miten viitekorot muuttuvat. Termi annuiteetti viittaa vuosittain maksettavaan summaan, mutta nimestä huolimatta annuiteettilainoja voidaan lyhentää myös kuukausittain.

Annuiteettilainan viitekorko on voitu sitoa esimerkiksi 12 kuukauden euriboriin, mikä tarkoittaa sitä, että lainan korko tarkistetaan aina 12 kuukauden välein. Mikäli viitekorko muuttuu, lasketaan jäljellä olevalle lainalle uudet maksuerät. Lainaeriin sisältyy jäljellä oleva lainapääoma ja korkokulut.

Laina-ajan alussa lainasumma ja sen takia myös korkokulut ovat suurimmillaan. Laina-ajan alussa kuukausierät koostuvat pääsääntöisesti korkokuluista. Laina-ajan lopussa korkojen osuus on pienentynyt ja lainanlyhennykset lyhentävät pääasiassa varsinaista lainaosuutta.

Annuiteettilainassa korkojen nousu kasvattaa kuukausittaisten maksuerien suuruutta. Annuiteettilaina sopiikin henkilölle, jonka talous on vakaalla pohjalla ja joka haluaa tietää tarkasti, kauanko lainaa maksetaan takaisin.

Kiinteä tasaerälainassa lainaa maksetaan pois aina samansuuruisissa erissä riippumatta siitä, muuttuuko viitekorko laina-aikana. Viitekoron muuttuessa lainasumma on sama, mutta laina-aika muuttuu. Kiinteän tasaerälainan maksueriin sisältyvät korkokulut. Kiinteä tasaerälaina on tietynlainen muunnelma annuiteettilainasta. Kiinteässä tasaerälainassa korkojen muutos vaikuttaa laina-aikaan maksuerien sijaan.

Kiinteä tasaerälaina sopii henkilölle, joka haluaa suunnitella kuukausittaisen budjetin ennakkoon ja varmistua siitä, ettei lyhennyserä muutu laina-aikana.

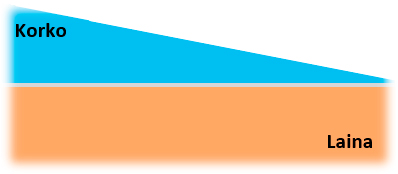

Tasalyhenteinen laina muistuttaa annuiteettilainaa. Erona on kuitenkin se, että tasalyhenteisessä lainassa korko lasketaan joka kerta uudelleen sen mukaan, kuinka paljon velkaa on vielä jäljellä. Tasalyhenteisessä lainan lyhennystavassa maksuerän suuruus muuttuu joka kerta riippumatta siitä, muuttuuko viitekorko vai ei.

Tasalyhenteisessä lainassa alku on melko raskas, sillä alussa lainan maksuerät koostuvat suurimmaksi osaksi koroista. Lainan maksaminen nopeutuu loppua kohden, sillä korkojen osuus lainasta pienenee ja lainanmaksun loppupuolella ne ovat jo minimissään. Tasalyhenteinen laina sopii henkilölle, joka haluaa hoitaa suurimman osan lainasta pois heti laina-ajan alussa.

Koska lainanlyhennystapoja on monia erilaisia, henkilön kannattaa miettiä, mitkä ovat itselle tärkeät kriteerit. Lainamuotoa miettiessä kannattaa miettiä esimerkiksi näitä asioita:

Lyhennystapa kannattaa siis valita sen perusteella, mikä on omaan tilanteeseen sopivin. Eri lyhennystapoihin kannattaakin perehtyä huolellisesti ennen lopullisen päätöksen tekemistä.

Lainaa lyhennetään useimmiten tasaisissa erissä kuukausittain. Välillä henkilölle voi kuitenkin tulla mahdollisuus maksaa lainaa pois enemmän, kuin olisi tarvetta. Tällöin lainaa voi lyhentää ennenaikaisesti.

Lainan ennenaikainen maksaminen on laissa määritelty oikeus. Lainan saa siis maksaa pois ennen sen erääntymistä, vaikka siitä ei lainaehdoissa mitään mainittaisikaan. Lainaa voi myös lyhentää suurempia summia, kuin mitä lainasopimuksessa on määritelty.

Henkilön kannattaa kuitenkin perehtyä huolellisesti lainaajan asettamiin ehtoihin, ennen kuin alkaa lyhentämään lainaa ennenaikaisesti. Asiasta kannattaa olla rohkeasti yhteydessä lainantarjoajaan, jotta välttyisi ikäviltä yllätyksiltä. Joissain tapauksissa lainantarjoaja voi laskea etukäteen tehdyt lyhennykset ylimääräisiksi lyhennyksiksi tai ennakkomakuiksi.

Lainantarjoaja voi käsitellä ylimääräisiä maksuja kolmella eri tavalla. Tavat ovat:

Ylimääräinen lyhennys tarkoittaa yksittäistä summaa, jolla lyhennetään velkasummaa. Kun lainan kokonaissumma pienenee, se tarkoittaa sitä, että lainan korkokulutkin pienenevät. Lainan kuukausimaksut pysyvät samana, mutta kokonaislaina-aika lyhenee. Ylimääräisellä lyhennyksellä on siis positiivinen vaikutus lainan kokonaiskustannuksiin. Ylimääräinen lyhennys on kannattavaa esimerkiksi silloin, kun henkilöllä on käytettävissä isompi summa, millä lainaa voi lyhentää.

Ennakkolyhennys vaikuttaa lainan tuleviin maksueriin. Ennakkolyhennys ei siis kohdistu velkapääomaan, eikä myöskään vaikuta laina-ajan pituuteen. Ennakkolyhennyksen ideana on maksaa tulevia lainasta koituvia laskuja etukäteen. Ennakkolyhennyksen ansiosta lainaa ei esimerkiksi tarvitse lyhentää seuraavaan kahteen kuukauteen. Ennakkolyhennyksen jälkeen lainan lyhentäminen jatkuu taas normaaliin tapaan.

Ennakkolyhennys ei vaikuta lainan kokonaiskustannuksiin tai laina-aikaan millään tavoin. Ennakkolyhennys voi olla hyvä vaihtoehto esimerkiksi ennen kesä- tai talvilomaa. Ennakkoon hoidetut lainanlyhentämiset ennen lomia mahdollistavat sen, että lomailuun jää enemmän rahaa eikä lainan lyhentämisestä tarvitse murehtia.

Lainanantajan kanssa voi sopia lyhennyssumman korottamisesta. Mikäli henkilön maksukyky paranee yllättäen, hän voi sopia lainantarjoajan kanssa lyhennyssumman nostamisesta. Lyhennyssumman korottamisen seurauksena laina-aika lyhenee ja lainan kokonaiskustannukset laskevat. Joissain tapauksissa lainantarjoajat saattavat periä palvelumaksun lyhennyssumman muuttamisesta. Asia kannattaakin selvittää lainantarjoajan kanssa.

Lainan lyhentäminen ennakkoon voi olla kannattavaa, koska ylimääräisten lyhennysten myötä laina-aika lyhenee ja lainasumma pienenee nopeammin. Mikäli lainantarjoaja vaatii korvauksia lainan etukäteen maksamisesta, kannattaa selvittää, paljonko se tulee lopulta maksamaan. Yleensä lainan lyhentäminen etukäteen tulee kokonaisuudessaan halvemmaksi kuin se, jos laina maksettaisiin pois alunperin sovitussa aikataulussa.

Laina-asioissa ja mahdollisten haluttujen muutosten tiimoilta kannattaa aina olla rohkeasti yhteydessä lainantarjoajaan. Esimerkiksi asiakas voi neuvotella mahdollisuudesta maksaa lainaa pois nopeammassa tahdissa ilman lisäkuluja.

Lainaa lyhennetään minimilyhennyksen verran

Lainaa lyhennyssummaa korotetaan 100 €.

Esimerkissä lyhennyssumman korotus toi noin 123 € säästöt.

Kiinteäkorkoisen lainan lyhentäminen voi vaikuttaa aluksi hankalalta. Lainan ennenaikaiselle lyhentämiselle on kuitenkin määritelty selkeät säännöt. Säännösten tavoitteena on turvata asiakkaan oikeudet ja parantaa lainoihin liittyviä ehtoja. Yleensä lainan lyhentäminen ja maksaminen ennakkoon on henkilölle edullisempi vaihtoehto, kuin normaalin maksusuunnitelman noudattaminen.

Kiinteäkorkoisessa lainassa henkilölle voi tulla ylimääräisiä kuluja lainan ennenaikaisesta lyhentämisestä. Laissa on kuitenkin määritelty, etteivät ennakkolyhentämisestä koituvat kulut saa ylittää yli 1 % osuutta etukäteen lyhennettävän lainan kokonaismäärästä. Tässä tapauksessa laina-aikaa on oltava jäljellä yli vuosi.

Kiinteäkorkoisessa lainassa laina-ajan ollessa alle vuoden korvaus saa olla korkeintaan 0,5 % ennenaikaisen maksun määrästä, tai saman verran kuin lainan korko olisi ollut ennenaikaisen maksun ja luoton päättymispäivän välillä.

Mikäli henkilöllä on useita eri lainoja, kannattaa korkeakorkoisin laina maksaa pois ensimmäisenä. Lainojen maksusuunnitelmien muuttaminen ei ole kovin hankalaa ja parhaimmassa tapauksessa sillä voi säästää suuria summia rahaa.

Lainantarjoajat ovat usein valmiita neuvottelemaan maksuohjelmasta. Pienemmän koron lainalle voidaan sopia esimerkiksi maksumäärän vähennys, jotta kalliimman lainan hoitaminen sujuisi helpommin.

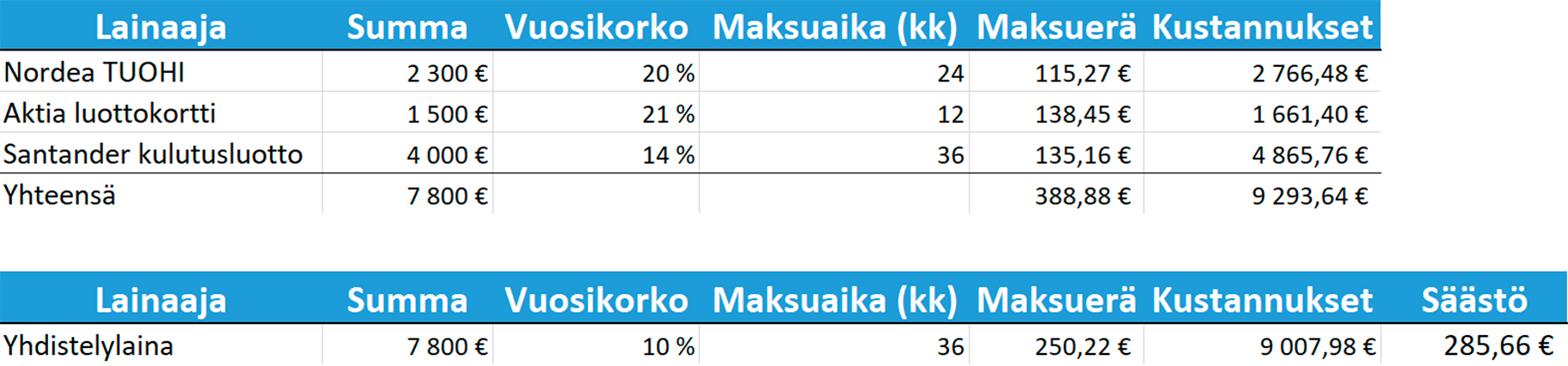

Jos henkilöllä on useita lainoja, kannattaa harkita lainojen yhdistämistä. Lainojen yhdistäminen on yleensä taloudellisesti todella kannattavaa, koska useampi pieni laina yhdistetään yhdeksi isommaksi lainaksi. Lainoja yhdistämällä henkilö voi näin säästää jopa tuhansia euroja, sillä yhden lainan kokonaiskustannukset ovat usein pienemmät kuin useiden pienten lainojen. Monet lainantarjoajat mahdollistavat lainojen yhdistämisen.