Annuiteettilaina on laina, jossa kuukausierän määrä voi vaihdella korkotason muuttuessa, mutta laina-aika pysyy tästä huolimatta samana. Annuiteettilaina on erittäin suosittu lainamuoto ja sitä käytetään moniin tarkoituksiin, kuten asunnon hankintaan, yritystoiminnan rahoittamiseen tai yllättävien menojen kattamiseen.

Annuiteettilaina on lainamuoto, jota lyhennetään kuukausittain. Takaisinmaksuerä koostuu lainanlyhennyksestä ja korosta, jotka ovat aluksi yhtä suuria. Maksuerä voi kuitenkin muuttua, jos korkotaso muuttuu: viitekorkojen noustessa kuukausittainen maksuerä kasvaa ja korkojen laskiessa pienenee. Annuiteettilainassa pääoman lyhennys on aluksi pieni, mutta kasvaa lainan lyhentyessä ja korko-osuuden pienentyessä.

Esimerkiksi, kulutusluotoissa annuiteettilaina sidotaan yleensä 3 kk Euribor-korkoon. Jos viitekorko pysyy samana, kuukausierät ovat suunnilleen samansuuruisia. Kulutusluotoissa annuiteettilainan viitekoron suuret muutokset eivät yleensä ole todennäköisiä, sillä laina-aika on suhteellisen lyhyt. Kun laina-aika on lyhyt, viitekorko ei ehdi nousta tai laskea kovin paljon. Kuukausierien selvittämiseen voi käyttää esimerkiksi annuiteettilainan laskuria.

Annuiteettilainoissa viitekorkona käytetään yleensä Euriboria tai Prime-korkoa. Esimerkiksi 3 kk Euriboria tarkastellaan kolmen kuukauden väliajoin. Lisäksi lainassa on pankin määrittämä marginaali, jonka voit kilpailuttaa.

Moni valitsee annuiteettilainan, koska tarkka laina-aika on tiedossa etukäteen. Tämä lainamuoto sopii henkilöille, joilla on säännölliset ja varmat tulot sekä talous, joka kestää maksuerien mahdolliset muutokset.

Miten annuiteettilaina eroaa muista lainanlyhennystavoista?

Annuiteettilainaa verrataan usein kiinteään tasaerälainaan, joka on toimintatavoiltaan päinvastainen. Kiinteässä tasaerälainassa kuukausittainen maksuerä on aina sama, mutta laina-aika voi pidentyä tai lyhentyä, riippuen korkotason muutoksista. Jos lainan korko taas on määritetty kiinteäksi, ei ole väliä, onko kyse annuiteetti- vai tasaerälainasta, koska maksuerä on tässäkin tapauksessa vakio.

Tasalyhennyksessä lainanlyhennyksen osuus on aina sama, mutta koron muutokset vaikuttavat maksuerän suuruuteen. Jos korko nousee, maksuerän määrää nousee ja jos korko laskee, maksuerän määrä pienenee. Isoin ero annuiteettilainan ja tasalyhennyksen välillä on, että jos korko ei muutu, maksuerät pienenevät, sillä koron osuus pienenee sitä mukaan, kun lainaa lyhennetään. Myös tasalyhennyksessä tiedät tarkalleen, kuinka pitkä laina-aika on.

Lainaa voi hakea useisiin eri tarkoituksiin

Hae 5 sinulle räätälöityä lainatarjousta perustuen antamiisi tietoihin

Kertalyhenteinen bullet-laina on täysin erityyppinen lainamuoto kuin annuiteettilaina. Siinä maksetaan ensin pelkästään vain korkoa, jonka jälkeen koko laina maksetaan kerralla pois. Korko voi olla joko kiinteä tai vaihtuva, riippuen myöntäjästä. Korko on useimmiten tavallista korkeampi, koska itse lainaa ei lyhennetä lainkaan laina-aikana, mikä nostaa luotonmyöntäjän riskiä.

Balloon-lainassa lainaa lyhennetään tasaisesti, mutta viimeisin maksuerä on huomattavasti suurempi. Tämä lainamuoto on tyypillinen esimerkiksi autokaupoilla, joissa autoa maksetaan ensin 5 vuotta, jonka jälkeen loppulaina maksetaan kerralla pois.

Annuiteettilaina ja maksuvapaa

Maksuvapaat jaksot ovat mahdollisia annuiteettilainassa. Maksuvapaan tarkoitus on helpottaa lainaajan lainanlyhennystä hänen haluamanaan aikana. Maksuvapaan tai lyhennysvapaan aikana lainaa ei tarvitse lyhentää lainkaan. Kulutusluotossa maksuvapaata voi saada esimerkiksi kuukaudeksi ja asuntolainoissa maksuvapaata voi saada jopa vuodeksi.

Maksuvapaa on erinomainen valinta, jos esimerkiksi taloudellinen tilanne muuttuu yhtäkkiä. Yllättäviä tilanteita voivat olla esimerkiksi, yllättävä lomautus tai auton hajoaminen. Maksuvapaata voi ottaa myös esimerkiksi silloin, jos haluaa keskittyä maksamaan jotain toista lainaa pois.

Maksuvapaan ottajan on pidettävä mielessä, että maksuvapaan ottaminen kasvattaa lainan korkoa. Yleensä lainantarjoajat haluavat, että maksuvapaan aikana lainaajan on maksettava edes korkokulut. Kaikista järkevin vaihtoehto on kuitenkin olla ottamatta maksuvapaata ja maksaa annuiteettilainaa pois säännöllisesti.

Esimerkki annuiteettilainasta

10 000 euron laina otetaan 3 vuoden (36kk) maksuajalla. Lainan nimelliskorko on 7 %, eikä lainaan tule muita kuluja. Kaava voi vaikuttaa vaikealta, mutta Excelissä kaavan voi laskea näppäilemällä =MAKSU(7%/12; 36; -10000), jolloin saat saman vastauksen ilman vaikeaa yhtälön ratkaisemista.

Excelissä tehdyn laskutoimituksen mukaan, yhden maksuerän suuruus on 308,77 €. Lainan kokonaiskustannukset saadaan kertomalla yksi maksuerä 36:lla, eli maksuerien kokonaismäärällä.

Lainan korko voidaan myös selvittää Excelin avulla yhdellä helpolla kaavalla. Exceliin pitää näppäillä kaava: =KORKO(36; 308,77; -10000)*12. Laskutoimituksen tulos on 7 %.

Laskutoimituksia ei tarvitse laskea itse, vaan lainanhakija voi käyttää apunaan verkosta löytyviä lainalaskureita. Verkossa vertailu on nopeaa ja helppoa, eikä laskutoimituksiin voi tulla virheitä.

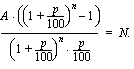

Annuiteettilainan kaava:

A = Lyhennyksen suuruus n = Maksuerien kokonaismäärä = 36 m = Maksuerien määrä vuodessa = 12 p = Korkokanta = 7 % N = Lainan määrä = 10 000 €

Kenelle annuiteettilainaa voisi suositella?

Annuiteettilaina on yksi yleisimmistä lainamuodoista, olipa kyse asuntolainasta tai kulutusluotosta. Erityisesti suurissa ja pitkäaikaisissa lainoissa suositaan annuiteettilainaa, koska lainanottaja tietää tarkasti, minkä ajan kuluttua laina on maksettu takaisin.

Annuiteettilainaa suositellaan henkilöille, joilla on tasaiset ja säännölliset tulot sekä vakaa työpaikka, etteivät koron tuomat muutokset maksuerään kaada taloutta. Esimerkiksi asuntolainoissa yleisin viitekorko on 12 kk Euribor eli korko tarkistetaan vuoden välein, jonka seurauksena se voi joko nousta, laskea tai pysyä samana.

Voit lukea aidot arvostelut kyseisistä pankeista klikkaamalla linkkejä. Lisäksi kerromme eri lainantarjoajien plussat ja miinukset.

Lopuksi

Haitpa annuiteettilainaa tai jotain muuta lainaa, on hyvä pitää mielessä, että laina on aina maksettava takaisin korkojen kera. Siksi eri lainanlyhennystapoja kannattaa vertailla ja valita itselle sopivin vaihtoehto. Lainojen vertailu onnistuu ilmaiseksi Top5Credits.comin sivuilla.

Käytämme evästeitä taataksemme parhaan mahdollisen palvelukokemuksen sivustollamme. Jotkut auttavat meitä parantamaan käyttökokemusta palveluissamme sekä toimittamaan personoituja suosituksia ja mainoksia. Tätä varten pyydämme suostumuksesi. Voit milloin tahansa muuttaa tai peruuttaa tämän suostumuksen evästeasetuksissa.

Lue lisää evästeistä täältä.

Tällä sivulla voit löytää lisätietoa tiedonkäsittelyn tarkoituksista ja kaikista kumppaneista, joita käytämme sivustollamme.

Välttämättömät

Nämä evästeet ovat välttämättömiä sivuston asianmukaiselle toiminnalle eikä niitä siksi voi kytkeä pois päältä. Esimerkiksi evästeet tietävät, missä kohtaa hakuprosessia olet tai miten sinut tunnistetaan, kun kirjaudut online-palveluun.

Markkinointi

Mahdollistaa sinulle relevantin markkinoinnin esittämisen verkkosivustollamme ja sosiaalisessa mediassa. Jos et valitse näitä evästeitä, näet silti mainoksia muilla sivustoilla ja sosiaalisessa mediassa.

Asetukset

Muistaa aiemmin sivustollamme tekemäsi valinnat, jotta voit saada personoitua sisältöä.

Tilastointi

Voimme analysoida ja kerätä tietoa sivustomme käytöstä, kuten vierailijoiden määrästä, eniten vierailluista sivuista ja siitä, miten sivustoa navigoidaan. Näin voimme varmistaa, että löydät etsimäsi helpommin sivustoltamme.