Maksuaika

Maksuajalla tarkoitetaan joko lainan tai muun maksun maksamiseen annettua aikaa. Esimerkiksi laskussa maksuaika päättyy eräpäivään. Lainoissa maksuaika on yleensä 6 kuukaudesta 15 vuoteen.

Tässä artikkelissa keskitymme kulutusluottojen maksuaikoihin ja sen vaikutuksia lainan kokonaiskustannuksiin.

Pikalainoissa maksuaika voi olla esimerkiksi 2 kuukautta, kun taas asuntolainassa maksuaika on normaalisti useita kymmeniä vuosia. Maksuajasta on tärkeä muistaa, että mitä pidempi maksuaika on, sitä pienemmät lainan kuukausierät ovat. Tässä on kuitenkin kääntöpuoli, koska pidempi maksuaika tarkoittaa korkeampia lainan kokonaiskustannuksia.

Maksuaika kannattaa suhteuttaa omaan elämäntilanteeseen sopivaksi. Liian pitkä maksuaika tulee todella kalliiksi pidemmän päälle ja liian lyhyt maksuaika voi ajaa henkilön taloudelliseen ahdinkoon lainan kuukausimaksujen ollessa liian suuria. Kokonaiskustannuksiin vaikuttavat maksuajan lisäksi korot ja muut kustannukset.

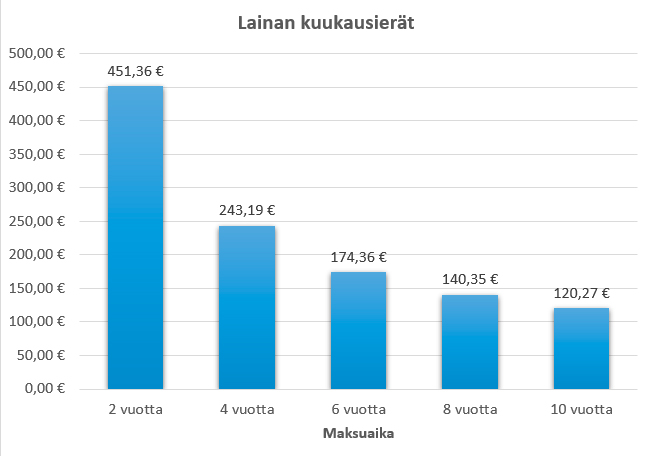

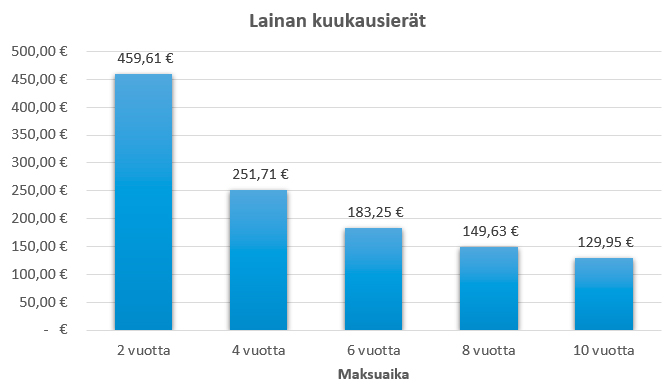

Maksuaika on suoraan verrannollinen lainan kuukausieriin. Mitä pidempi maksuaika, sitä pienemmät lainan kuukausierät. Pidempi maksuaika kuitenkin kasvattaa korkojen ja muiden kulujen osuutta lainan kokonaiskustannuksissa.

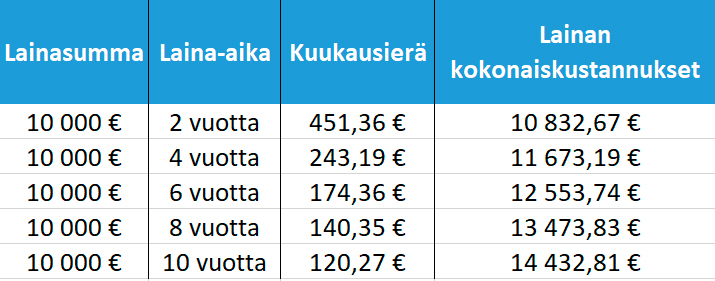

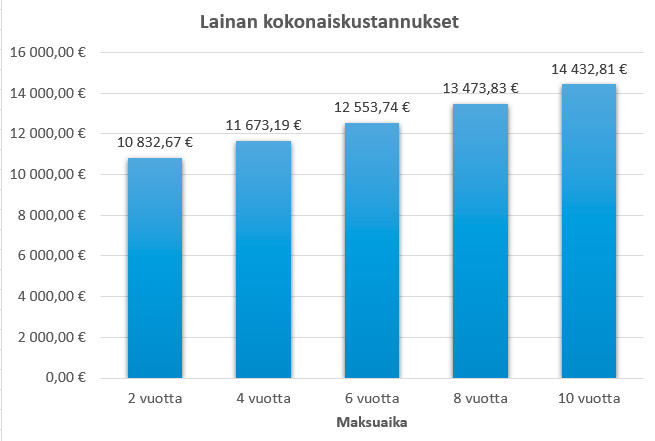

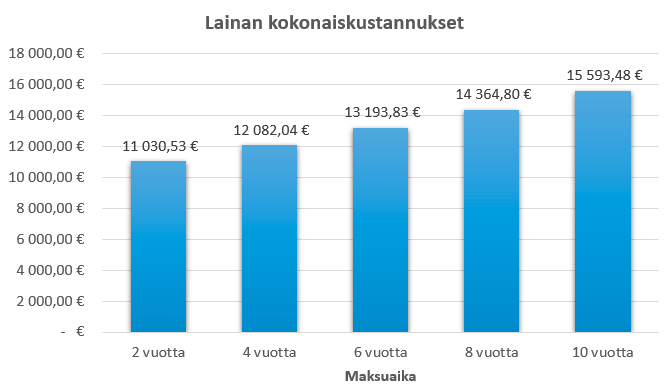

Esimerkki maksuajan vaikutuksesta lainan kokonaiskustannuksiin

Kuten kaaviosta voi nähdä, on laina-ajalla suuri merkitys lainan kokonaiskustannuksiin. Laina-ajan ollessa 2 vuotta kokonaiskustannukseksi muodostuu 10 832,67 €. 10 vuoden laina-ajalla kokonaiskustannukset ovat jo 14 432,81 €. Ero näiden kahden lainan kokonaiskustannuksissa on peräti 3600 €. Tämän takia on todella tärkeää, että maksuajan pituus on mietitty tarkkaan.

Liian pitkä maksuaika tulee todella kalliiksi ja liian lyhyt maksuaika voi ajaa henkilön taloudelliseen ahdinkoon suurien kuukausierien takia.

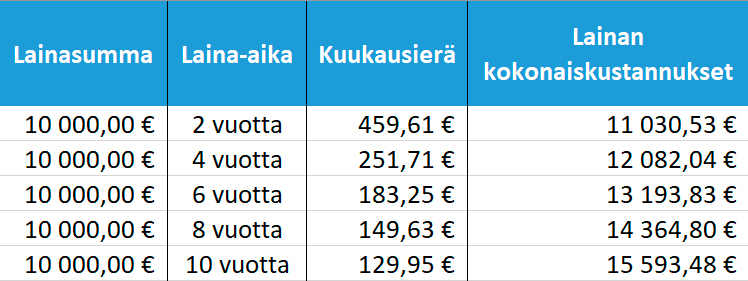

Kuten jo aiemmin mainittiin, niin lainan kokonaiskustannuksiin vaikuttavat muutkin asiat kuin pelkkä maksuaika. Seuraavassa esimerkissä otetaan lainaa 10 000 € ja todellinen vuosikorko on 10 %.

Esimerkki koron vaikutuksesta lainan kokonaiskustannuksiin

Tässä esimerkissä kahden ja kymmenen vuoden laina-ajoista muodostuva kokonaiskustannusten ero on huimat 4562,95 €.

Lainoissa on siis todella tärkeää kiinnittää huomiota myös muihin asioihin maksuajan ja lainasumman lisäksi. Kaavioiden ideana on havainnollistaa se, kuinka tärkeää on vertailla lainoja ja päättää sopivan mittainen maksuaika.

Lainamarkkinoilla on nykyään todella paljon eri lainantarjoajia. Kaikilla lainantarjoajilla on hieman erilaisia kriteerejä lainalle. Hakuprosessia voi helpottaa huomattavasti esimerkiksi käyttämällä Top5Credits.com verkkosivun ilmaista lainavertailua. Palvelu vertailee yli 50 pankkia, rahoituslaitosta ja lainanvälittäjää ilman mitään sitoomuksia. Lainavertailu on täysin maksutonta ja sen avulla voi säästää huomattavasti lainan kuluissa.

Lainoja kannattaa aina vertailla todellisen vuosikoron avulla, jolloin hakijalle tulee parempi käsitys lainan todellisista kuluista. Parhaimmillaan lainavertailun avulla voi säästää useita satoja tai jopa tuhansia euroja lainan kuluissa.

Maksuaika toki vaikuttaa lainan kokonaishintaan, mutta se ei saa olla ainoa kriteeri millä lainan valitsee. Useat eri pankit ja rahoituslaitokset tarjoavat lainaa 1-15 vuoden maksuajalla. Tämän takia hakijan kannattaa kiinnittää huomio muihin lainakuluihin kuten korkoon. Korolla on todella suuri merkitys lainan kokonaiskustannuksiin ja sen takia kannattaakin valita aina laina, jonka todellinen vuosikorko on alhaisin.

Maksuaika kannattaa aina mitoittaa siten, että lainan saa maksettua mahdollisimman nopeasti pois, jotta oma talous ei kärsisi liikaa. Mitä nopeammin lainan maksaa pois, sitä pienemmäksi lainan korko ja muut kulut muodostuvat. Lainan takaisinmaksua voi suunnitella esimerkiksi lainalaskurin tai Excelin avulla. Lainalaskurin avulla saa esimerkin siitä, paljonko laina lopulta maksaa ja millaisiksi lainan kuukausierät muodostuvat. Voit siirtyä lainalaskuriin tästä.

Lainamäärä ja maksuaika vaihtelevat lainantarjoajien mukaan. Lainaa pitkällä maksuajalla voidaan myöntää 500 eurosta jopa 70 000 euroon saakka. Takaisinmaksuaika määräytyy yleensä sen mukaan, millainen lainasumma on kyseessä. On sanomattakin selvää, että 500 euron lainalle ei saa yhtä pitkää maksuaikaa kuin 70 000 euron lainalle.

Lainamäärä ja maksuaika ovat tärkeitä osia lainanhaussa, ja niitä kannattaa pohtia tarkkaan ennen lopullisen lainapäätöksen tekemistä. Sopivan maksuajan ja lainamäärän löytäminen onnistuu helposti lainalaskurin avulla.

Lähes kaikissa luottokorteissa on korotonta maksuaikaa. Tavallisesti koroton maksuaika on 25-60 päivää. Mikäli luottokortilla tehdyt ostokset maksetaan maksuajan puitteissa, ei ostoksista kerry korkoa. Luottokortin myöntäjälle maksetaan siis vain ostetun tuotteen hinta.

Luottokorttimaksut kannattaa maksaa määritellyn maksuajan sisällä, koska muuten ostoksille alkaa kertyä korkoa, joka on yleensä 7-25% välillä.