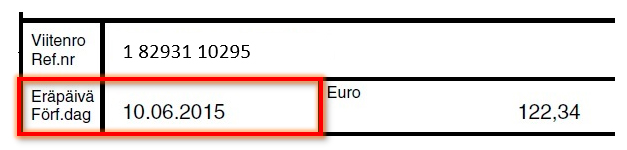

Eräpäivä

Eräpäivä on laskun viimeinen maksupäivä. Maksu on tehtävä viimeistään eräpäivänä, mutta rahan ei tarvitse olla velkojan tilillä saman päivän aikana. Tämä johtuu siitä, että pankkien välisissä siirroissa saattaa mennä muutama päivä.

Lainoissa laskun eräpäivä on yleensä kerran kuukaudessa.

Kuluttajavirasto on määrännyt, että laskun maksamiseen pitää antaa tarpeeksi aikaa. Kuluttajaviraston mukaan kohtuullinen aika on 14 päivää. Ajanjakson tarkoituksena on varmistaa, että kuluttajalla on tarpeeksi aikaa tarkastella laskua ja huomauttaa laskun lähettäjää, mikäli laskussa on jotain epäselvää tai korjattavaa.

Joissain tapauksissa laskun eräpäivä voi olla aikaisemmin. Esimerkiksi tilanteessa, jossa lasku olisi pitänyt maksaa heti kaupantekohetkellä, mutta laskuttaja ja laskun maksaja ovat sopineet keskenään erityiset maksuehdot. Esimerkiksi äkkilähdöissä voi olla poikkeuksellisesti lyhyempi maksuaika.

Jos eräpäivästä ei ole sovittu erikseen, niin velkojan täytyy itse vaatia saatavia. Vaatimuksen jälkeen velallisella on 30 päivää aikaa maksaa velat. Vaatimuksena voi toimia esimerkiksi lasku tai suullinen ilmoitus. Viivästyskorko alkaa kertymään, kun vaatimuksesta on kulunut 30 päivää.

Mikäli lasku erääntyy pyhäpäivänä, niin laskun eräpäivä on vasta seuraava arkipäivä. Pyhäpäiviä ovat muun muassa arkilauantai, pyhäpäivä, jouluaatto, itsenäisyyspäivä, juhannusaatto ja vappupäivä.

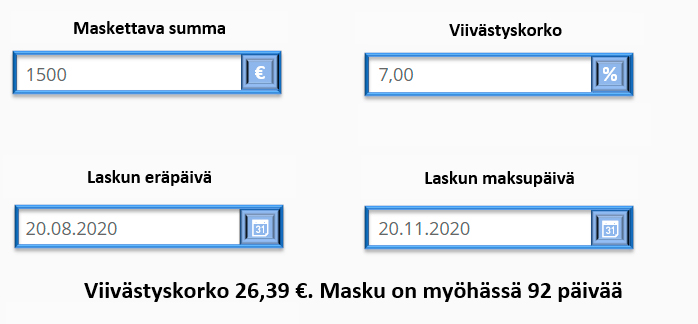

Velallisen henkilön tulee maksaa viivästyskorkoa, mikäli maksu viivästyy sovitusta eräpäivästä. Viivästyskorko muodostuu siten, että voimassa olevaan viitekorkoon lisätään 7 % vuosikorko. Esimerkiksi viitekoron ollessa 1 % viivästyskorko on 8 %.

Kun laskun eräpäivä on mennyt ja lasku on edelleen maksamatta, velkoja lähettää maksumuistutuksen. Maksumuistutus voi tulla oikeastaan milloin vain, mutta maksumuistutuksesta voidaan periä maksua vasta silloin, kun laskun eräpäivästä on kulunut 14 päivää. Laissa on määritelty, että maksumuistutuksesta perittävä kulu voi olla maksimissaan 5 euroa. Kuluttajalla on 14 päivää aikaa maksaa lasku maksumuistutuksen jälkeen. 14 päivän jälkeen maksamattomasta velasta tulee seuraavat perintätoimenpiteet.

Ensimmäinen perintävaihe on toiselta nimeltä vapaaehtoinen perintä. Vapaaehtoisessa perinnässä velkoja tai perintätoimisto yrittävät saada velallisen hoitamaan velkansa perintäkirjeiden avulla. Mikäli perintäkirjeet eivät tuota tulosta, niin perintä siirtyy toiseen vaiheeseen, jota kutsutaan oikeudelliseksi perinnäksi.

Oikeudellinen perintä tarkoittaa, että asia siirtyy käräjäoikeuden hoidettavaksi. Laskut kannattaa kuitenkin maksaa ennen kuin joutuu näin ikävään tilanteeseen. Oikeudellisen perinnän seurauksena on maksuhäiriömerkintä. Maksuhäiriömerkintä vaikuttaa negatiivisesti moneen arkiseen asiaan, sillä esimerkiksi vuokra-asunnon, vakuutuksen ja puhelinliittymän saaminen vaikeutuu huomattavasti.

Mikäli eräpäivä on jo lähellä, mutta rahaa ei ole laskujen maksamiseen, niin silloin kannattaa miettiä vaihtoehtoisia ratkaisuja velan takaisinmaksuun. Velan maksuun voi käyttää esimerkiksi luottokorttia tai lainaa. Luottokortti voi olla erinomainen vaihtoehto, mikäli laskun pystyy hoitamaan luottokortin korottoman maksuajan aikana. Luottokorteissa koroton maksuaika on yleensä 30 päivää.

https://www.laskurini.fi/raha/viivastyskorkolaskuri

https://yle.fi/uutiset/3-7685234