Lainaaja eli lainanottaja

Lainanottajalla tarkoitetaan henkilöä, joka tekee pankin tai muun lainantarjoajan kanssa lainasopimuksen. Lainaaja voi olla henkilö tai yritys. Lainaa voi hakea esimerkiksi autoon, asuntoon tai remonttiin

Lainaaminen on nykyään nopeaa ja turvallista. Vaikka lainaaminen on helppoa, niin henkilön kannattaa aina tarkasti miettiä, minkälaista lainaa tarvitsee ja miten sen loppujen lopuksi maksaa takaisin.

Eri tilanteissa kannattaa miettiä erilaisia lainavaihtoehtoja. Hyvä vaihtoehto matkan tai auton rahoitukseen on vakuudeton kulutusluotto, kun taas esimerkiksi remonttiin kannattaa harkita joustavampaa lainaratkaisua kuten joustoluottoa.

Mikäli henkilöllä on useita pienempiä lainoja, kannattaa harkita lainojen yhdistämistä. Lainojen yhdistämisestä on tullut koko ajan suositumpaa, sillä lainoja yhdistelemällä henkilö voi säästää useita satoja tai jopa tuhansia euroja lainan korkoissa ja kuluissa.

Ennen lainapäätöksen tekemistä kannattaa miettiä itselleen sopiva lainasumma ja takaisinmaksuaika. Tämän jälkeen hakijan kannattaa vertailla lainoja esimerkiksi Top5Credits.com ilmaisen lainavertailun avulla. Vertailun avulla löytää parhaan mahdollisen lainatarjouksen omiin tarpeisiin.

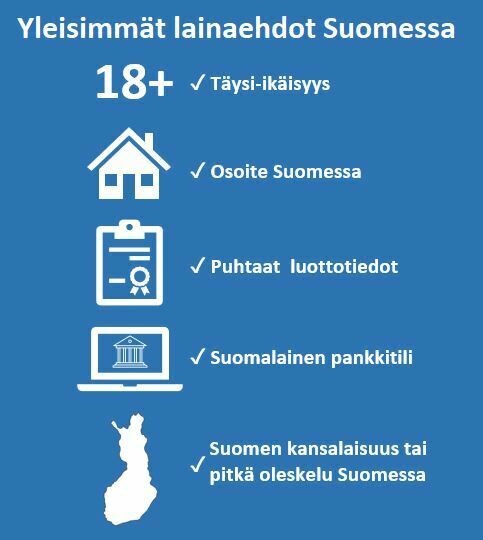

Lainaa voi hakea täysi-ikäinen henkilö. Yleensä lainantarjoajat eivät kuitenkaan lainaa 18-vuotiaille, koska heillä ei yleensä ole tarpeeksi tuloja lainan takaisinmaksuun. Esimerkiksi Bank Norwegian vaatii lainanhakijoilta 23 vuoden ikää. Ikä ja muut vaatimukset lainalle löytyvät lainantarjoajien omilta verkkosivuilta tai kätevästi Arvostelut sivultamme.

Hakijalla tulee yleensä olla säännölliset tulot. Tämä ei ole kuitenkaan aina pakollista, mutta säännölliset tulot vähentävät lainanmyöntäjien riskiä huomattavasti. Isoja lainoja haettaessa hakijalta vaaditaan lähes poikkeuksetta säännöllisiä tuloja.

Yleensä lainanhakijalla tulee olla vakituinen osoite Suomessa ja verkkopankkitunnukset.

Tärkein asia lainaa hakiessa on kuitenkin se, että luottotiedot ovat puhtaat. Lainaa on todella vaikea saada, jos luottotiedot eivät ole kunnossa. Luottotietojen menetys on lainaajille selkeä signaali siitä, että henkilö ei hoida raha-asioitaan kunnolla.

Varo pitkiä maksuaikoja. Pitkät maksuajat ovat lyhyitä lainoja tuottoisampia lainantarjoajille. Tämän takia luotonmyöntäjät tarjoavat mielellään lainoille pitkiä maksuaikoja. Muista, että lainasumma ja laina-aika kannattaa aina suhteuttaa omaan lainatarpeeseen ja henkilökohtaisen talouden tilaan.

Tarkista onko korko kiinteä vai vaihtuva. Vaihtuvakorkoisen lainan viitekorko voi vaihtua maailmantalouden muutosten myötä. Ennen lainan ottamista, on hyvä olla perillä minkälainen korko lainassa on.

Vertaa lainoja todellisella vuosikorolla. Kaikkia lainoja kannattaa aina tarkastella todellisen vuosikoron avulla. Todelliseen vuosikorkoon sisältyy kaikki lainakulut. Top5Credits vertailee yli 50 lainantarjoajaa yhdellä ilmaisella hakemuksella.

Mieti tarvitsetko lainaa vai voitko säästää rahat itse. Laina on erinomainen ratkaisu silloin, kun rahantarve on akuutti. Esimerkiksi uuden pesukoneen hankkiminen, tai remontti voivat olla hyviä syitä lainan nostamiseen.

Lue lainan ehdot tarkasti ennen lainasopimuksen allekirjoittamista. Mitään sopimusta, mitä ei ole täysin ymmärrä ei kannata allekirjoittaa. Suosittelemme, että luet sopimuksen läpi muutaman kerran ja varmistat, että on varmasti ymmärtänyt kaiken ennen allekirjoittamista.

Vertaile aktiivisesti. Oman pankin, puhelinliittymän ja sähkösopimuksen kilpailuttaminen kannattaa. Lainaa ottaessa kannattaa tarjouksia hakea muualtakin kuin omasta tutusta pankista. Oma pankki ei välttämättä ole aina halvin, vaan muualta voi saada edullisempia ja parempia lainatarjouksia.

Lue arvosteluja eri lainantarjoajista. Arvostelut ovat erinomainen tapa saada tietoa lainantarjoajista, koska arvostelut ovat oikeiden asiakkaiden kirjoittamia mielipiteitä ja kokemuksia kustakin lainaajasta. Voi käydä lukemassa arvosteluja eri lainantarjoajista tästä.

Tee laskelmat tuloista ja menoista. Laske tulosi ja menosi yhteen, niin saat selkeämmän kuvan siitä paljonko voit lainata rahaa. Budjetointi on muutenkin järkevää omassa taloudessa, vaikkei olisikaan ottamassa lainaa.

Muista aina maksaa lainasi ajoissa. Myöhästyneestä maksusta peritään viivästyskorkoa. Myöhästynyt maksu tulee kalliiksi, jos maksua lykkää. Pahimmassa tapauksessa lainan maksamatta jättäminen johtaa maksuhäiriömerkintään, jolla on suuria vaikutuksia normaaliin arkeen.

https://www.finanssivalvonta.fi/kuluttajansuoja/kysymyksia-ja-vastauksia/pankkipalvelut/lainaaminen/