Lainan korko

Lainan korolla tarkoitetaan lainatun rahan hintaa. Korko on siis eräänlainen korvaus lainantarjoajalle siitä, että hän lainaa rahaa. Yleensä korosta puhuttaessa tarkoitetaan lainan nimelliskorkoa.

Nimelliskorko on eri asia, kun todellinen vuosikorko, johon sisältyy lainan muitakin kuluja. Huomioithan, että lainoja kannattaa aina vertailla todellisen vuosikoron avulla.

Lainan korot muodostavat suuren kuluerän ja siksi on tärkeää tehdä lainavertailua. Lainavertailun avulla henkilö löytää itselleen parhaan mahdollisen lainan. Voit vertailla lainoja kätevästi ja täysin ilmaiseksi verkossa.

Lainan korko, eli nimelliskorko voi olla vaihtuva tai kiinteä. Nimelliskorko koostuu viitekorosta ja marginaalikorosta.

Tässä artikkelissa keskitymme lainan korkoon. Mikäli haluat yleistä tietoa korosta, voit siirtyä sitä käsittelevään artikkeliin tästä.

Vaihtuvakorkoisen lainan korko vaihtelee markkinatilanteen muutosten mukaan. Vaihtuvakorkoinen laina seuraa siis viitekorkoja. Euroopassa viitekoron muutoksella tarkoitetaan euribor- tai prime-koron muutoksia. Viitekorkojen muutoksiin vaikuttaa muun muassa Euroopan taloudellinen tilanne ja tulevaisuudennäkymät.

Euribor-korko on Euroopan markkinoiden virallinen viitekorko. Korosta ja sen muutoksista päättää Euroopan keskuspankki.

Prime-korko on pankkien ja rahoituslaitosten oma korko. Prime on lainantarjoajien itse päätettävissä ja se seuraa talousmarkkinoiden yleistä korkotasoa.

Marginaalikorko on se osa lainasta, jolla pankit ja muut lainantarjoajat tekevät voittoa. Lainantarjoajat määrittelevät jokaiselle asiakkaalle oman marginaalikoron. Marginaali määräytyy asiakkaasta tehdyn riskiarvion perusteella. Lainantarjoajat tekevät riskiarvion selvittämällä muun muassa hakijan luottotiedot, tulotason, maksukäyttäytymisen ja yleisen taloudellisen tilanteen.

Toisin sanoen mitä parempi lainanhakija on kyseessä, sitä alhaisempi marginaali on. Lainan hintaan voi vaikuttaa myös hakemalla lainaa rinnakkaishakijan kanssa. Lainan korko on yleensä huomattavasti alhaisempi, kun hakijoita on kaksi.

Vaihtuvakorkoinen lainan korko = Viitekorko (Euribor/Prime) + Marginaalikorko (asiakaskohtainen)

Kiinteäkorkoisessa lainassa nimelliskorko pysyy koko laina-ajan samana. Korko on siis nimensä mukaisesti kiinteä. Kiinteäkorkoisten lainojen korko on usein korkeampi, kuin vaihtuvakorkoisten lainojen. Tämä johtuu lainantarjoajien näkemyksestä, jonka mukaan kiinteäkorkoisessa lainassa on vaihtuvakorkoista lainaa suurempi riski korkotappioille. Mikäli korot nousevat, niin lainantarjoaja saattaa jäädä tappiolle. Juuri korkojen muutoksen takia kiinteäkorkoisen lainan korko on korkeampi kuin vaihtuvakorkoisen lainan.

Kiinteäkorkoinen laina on turvallisempi, kuin vaihtuvakorkoinen laina, mutta samalla myös kalliimpi.

Kulutusluotoissa ja muissa lyhyemmän maksuajan lainoissa suositellaan käyttämään vaihtuvakorkoista lainaa, koska niiden korko on yleensä matalampi kuin kiinteäkorkoisessa lainassa. Lyhyen maksuajan lainoissa korot eivät ehdi vaihtua kovinkaan paljon, ja tämän takia vaihtuvakorkoinen laina tulee kulutusluotoissa usein kiinteäkorkoista lainaa edullisemmaksi.

Koron laskeminen on suhteellisen helppoa. Laskutoimituksen voi tehdä esimerkiksi Excelin avulla tai halutessaan voi hyödyntää verkossa toimivia korkolaskureita. Koron laskemiseen on olemassa kaksi kaavaa. Toinen kaava on yksinkertaisen koron kaava ja toinen korko korolle kaava.

Lainoissa ja luotoissa ei Suomessa käytetä korkoa korolle menetelmää, koska se olisi lainanottajalle kohtuutonta. Suomessa lainoille ja luotoille on käytössä yksinkertaisen koron menetelmä. Tässä artikkelissa käymme läpi yksinkertaista korkoa. Mikäli haluat lukea lisää korkoa korolle -ilmiöstä ja sen vaikutuksista tästä.

Lainan korko = (Lainapääoma x Vuosikorko x Laina-aika vuosina) / 100

(10000 x 6 x 8) / 100 = 4 800 €

Lainan korkokustannukset ovat siis 4 800 € eli lainan kokonaiskustannukset ovat 14 800 €. Kuukausittain maksettavat lainanlyhennykset on helppo selvittää seuraavalla tavalla:

Kuukausierien määrä

8 x 12 = 96 kuukautta

Lainan korkokulut kuukaudessa

4 800 € / 96 kk = 50 €

Lainaa lyhennetään siis 50 € kuukaudessa.

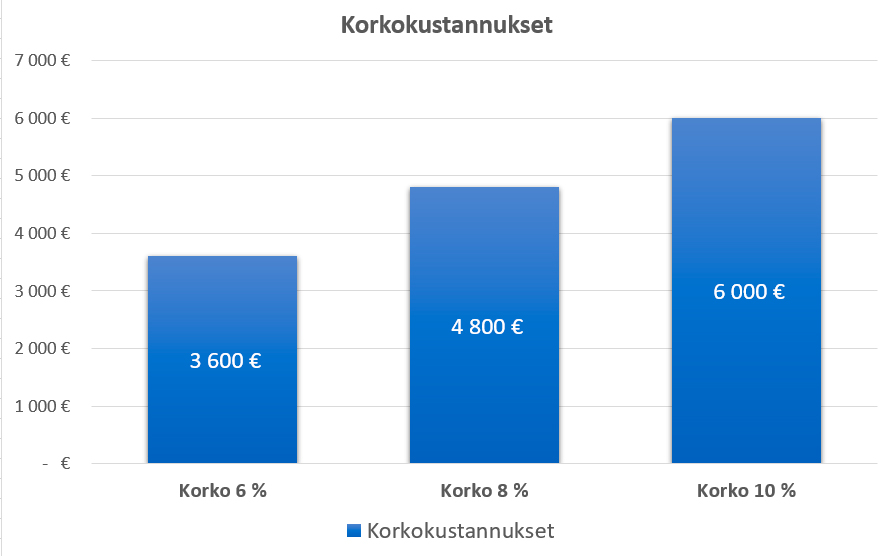

Kuten aiemmin mainittiin, niin korolla on suuri merkitys lainan hintaan. Alhaalla on esimerkkejä siitä miten koron muutokset vaikuttavat lainan kokonaiskustannuksiin. Esimerkissä lainojen korot ovat 6 %, 8 % ja 10 %. Laina-aika on kaikissa tapaukssissa 6 vuotta ja lainasumma 10 000 €

Kuten yllä olevasta kuvasta voi todeta, niin korolla on suuri merkitys siihen, paljonko laina loppujenlopuksi tulee maksamaan. On todella tärkeää valita itselleen paras ja edullisin laina, eikä tarttua ensimmäiseen lainatarjoukseen. Lainojen kilpailuttaminen onnistuu eri lainanvälittäjien avulla.

Kuten aiemmin mainittiin, niin lainan korko koostuu viitekorosta ja marginaalista. Lainantarjoajan asettama marginaalikorko määräytyy lainanhakijasta tehdyn riskiarvion perusteella. Toisin sanoen sitä korkeampi marginaali, mitä riskialttiimpi asiakas.

Marginaali määritetään normaalisti luottotietojen perusteella. Luottotietoja tutkimalla lainantarjoaja näkee helposti, onko lainanhakija hoitanut edelliset maksut ja lainat esimerkillisesti. Puhtaat luottotiedot ovat selkeä positiivinen signaali pankille siitä, että lainaaminen on turvallista ja kannattavaa.

Myöhässä maksetut laskut ja muut maksut sekä maksuhäiriömerkinnät ovat lainantarjoajille merkkejä siitä, että lainaaminen kyseiselle henkilölle ei ole kovin järkevää. Maksuhäiriömerkintä tekee lainaamisesta lähes mahdotonta ja sen saamista tulee välttää viimeiseen asti.

Marginaaliin vaikuttavat myös muut tekijät, kuten hakijan tulot ja asumismuoto. Mitä korkeammat tulot lainanhakijalla on, sitä todennäköisemmin lainan takaisinmaksukin onnistuu. Suuret tulot ovat lainantarjoajalle merkki siitä, että lainan takaisinmaksun kanssa ei pitäisi olla ongelmia.

Lainan marginaaliin voi vaikuttaa työsuhteen laatu, eli onko työ vakituinen vai määräaikainen. Asiakaskohtaiseen korkoon voi vaikuttaa myös asumismuoto ja siviilisääty. Lisäksi lainan hakeminen jonkun kanssa tekee lainaamisesta usein edullisempaa.

Paras tapa alentaa lainan korkoa on kuitenkin hakea lainaa yhdessä jonkun kanssa. Rinnakkaishakija tekee lainan saamisesta huomattavasti helpompaa ja korkokin on lähes poikkeuksetta matalampi.

Lainatyypillä eli lyhennystavalla on vaikutusta lainan korkosummaan. Eri lainatyyppejä ovat: annuiteettilaina, tasaerälaina ja tasalyhennyslaina.

Tässä lyhennystavassa laina maksetaan takaisin samansuuruisissa erissä. Lainaerät sisältävät lainapääoman lyhennyksen ja korkokulut. Viitekoron muuttuessa maksuerät muuttuvat, mutta laina-aika pysyy samana. Annuiteettilainassa maksetaan aluksi enimmäkseen vain korkokuluja, eikä lainapääomaa lyhennetä juuri ollenkaan. Laina-ajan lopulla korkojen osuus lainasta on pieni, takaisinmaksu siis nopeutuu loppua kohden.

Tasaerälainassa viitekoron muutokset vaikuttavat laina-aikaan. Lainasta maksetaan takaisin aina samansuuruinen summa riippumatta siitä, nouseeko vai laskeeko viitekorko. Viitekoron muuttuessa laina-aika joko pitenee tai lyhenee. Tämä lainanlyhennystapa on siitä hyvä, että lainan lyhennyserät ovat aina samansuuruisia. Tässäkin lyhennystavassa lainasta maksetaan aluksi enimmäkseen korkokuluja.

Tasalyhenteistä lainaa lyhennetään samansuuruisissa erissä, mutta lainan korkosumma lasketaan joka kerta uudelleen jäljelle olevalle lainasummalle. Lainan korkosumma ja maksuerien suuruus pienenee jokaisen kuukausierän kohdalla. Tämä johtuu siitä, että lainapääomaa on joka kuukausi vähemmän. Tasalyhenteisessä lainassa lainapääomaa lyhennettäessä myös korkokulut pienenevät.

Lainavertailua tehdessä kannattaa aina tarkastella lainavaihtoehtoja todellista vuosikorkoa hyödyntäen. Tämä johtuu siitä, että todelliseen vuosikorkoon sisältyy kaikki mahdolliset kulut lainasta. Muista kuitenkin, että lainoja voi vertailla vain silloin, kun lainatuotteet ovat samanlaisia (summa, laina-aika)

Todellisen vuosikoron lisäksi vertailua voidaan tehdä lainan kokonaiskustannuksia tarkastelemalla. Lainan kokonaiskustannuksista näkee, paljonko laina tulee lopulta maksamaan.

https://www.suomenpankki.fi/fi/opi-taloudesta/opi-taloudesta/lainat-ja-korot/